Salarios menguantes, capital creciente. Apogeo de la economía neoliberal en España

Según la última Estadística de Salarios de la Agencia Estatal de Administración Tributaria[1], el salario medio percibido en España en 2015 creció el 1,6%, después de registrar 12 puntos de bajada en los cinco años precedentes. Desde que se inició la publicación de esta Estadística en 1992, la retribución media ha experimentado varias oscilaciones en función del ciclo económico: descenso hasta 1999, aumento hasta 2009, nuevo descenso hasta 2014 y ligero repunte en 2015. En el corto plazo asistimos a subidas y bajadas de los salarios pero la evolución en el largo plazo ha sido claramente negativa, con un descenso del poder adquisitivo del salario medio del 10%. En 2015 un trabajador medio ganaba dos mil euros menos que 23 años antes (Gráfico 1).

Gráfico 1. Evolución del salario medio en España (1992-2015)

¿Cómo

es posible esta bajada del salario medio cuando tanto el PIB de España

como el consumo han crecido más del 60% en el mismo período? Hay al

menos tres líneas de explicación:

¿Cómo

es posible esta bajada del salario medio cuando tanto el PIB de España

como el consumo han crecido más del 60% en el mismo período? Hay al

menos tres líneas de explicación:- La correlación de fuerzas entre sindicatos y empresarios, que se ha decantado a favor de estos últimos, apoyados además por la política económica y las reformas laborales del gobierno (recortes a la negociación y a los derechos laborales, contención salarial y anulación de pagas extras a los funcionarios, etc.).

- El aumento del empleo, y por tanto de la masa salarial, pues, aunque en el ciclo de crisis se perdieron 3 millones de empleos, en el conjunto del período recogido por la AEAT (1992-2015) el empleo ha aumentado en 6 millones y la masa salarial en un 43%[2], ya no tan lejos del crecimiento del PIB.

- Y la expansión del crédito, que ha permitido garantizar ciertos niveles de consumo en un marco de estancamiento salarial. El endeudamiento de los hogares en España ha aumentado un 163% entre 1994 y 2015[3], lo que ha engordado el negocio del crédito bancario en medio billón de euros.

Gráfico 2. Diferencias salariales por tramos en 2015

La

desigualdad salarial atraviesa toda la estructura social. Por

comunidades autónomas, Madrid es la más desigual y Baleares la que

menos. Las mujeres tienen un salario medio un 22% inferior a los

hombres. La mano de obra extranjera un 46% inferior a la autóctona. Y

las personas asalariadas con menos de 26 años ¡un 71% menos que quienes

superan esa edad! Este tramo juvenil es el que se ha visto más afectado

por la crisis pues sus salarios se han reducido desde 2007 un 38%, el

doble que en el tramo siguiente de 26 a 35 años (-21%), y el cuádruple

(-11%) que en los mayores de 35 años.

La

desigualdad salarial atraviesa toda la estructura social. Por

comunidades autónomas, Madrid es la más desigual y Baleares la que

menos. Las mujeres tienen un salario medio un 22% inferior a los

hombres. La mano de obra extranjera un 46% inferior a la autóctona. Y

las personas asalariadas con menos de 26 años ¡un 71% menos que quienes

superan esa edad! Este tramo juvenil es el que se ha visto más afectado

por la crisis pues sus salarios se han reducido desde 2007 un 38%, el

doble que en el tramo siguiente de 26 a 35 años (-21%), y el cuádruple

(-11%) que en los mayores de 35 años.Expansión del capital, cada vez más transnacional

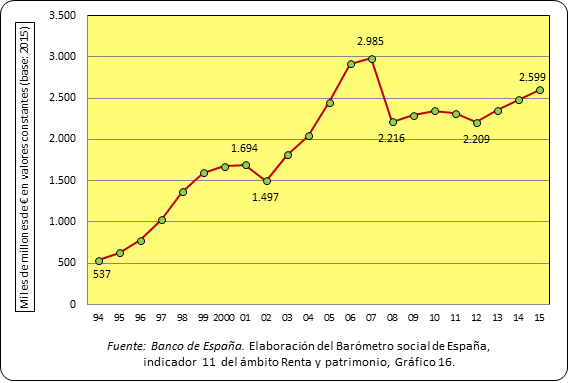

En contraposición a los salarios, el valor monetario de las acciones empresariales (cotizadas y no cotizadas en Bolsa) ha pasado de 0,5 a 2,6 billones de euros, siempre en valores constantes (Gráfico 3). La evolución no ha sido lineal: dos etapas de elevadísimo crecimiento en los años precedentes a las crisis de 2002 y 2008, una fase de estancamiento entre 2009 y 2012, y un nuevo despegue de menor intensidad a partir de 2013. No obstante, en el largo plazo la tendencia ha sido claramente positiva pues el capital empresarial establecido en España se ha multiplicado por cinco, en claro contraste con la congelación de los salarios.

Gráfico 3. Evolución del capital accionarial en España (1994-2015)

Sin

considerar el componente especulativo de las bolsas de valores, que

provoca fuertes subidas y bajadas en el corto plazo, existen dos motivos

principales para explicar el crecimiento meteórico del capital, ocho

veces superior al del PIB entre 1994 y 2015. Por una parte, la

reinversión de una parte de los beneficios, siempre superiores a 300.000

millones de euros anuales en el período considerado; por otra, el

crecimiento de la inversión extranjera en España:

Sin

considerar el componente especulativo de las bolsas de valores, que

provoca fuertes subidas y bajadas en el corto plazo, existen dos motivos

principales para explicar el crecimiento meteórico del capital, ocho

veces superior al del PIB entre 1994 y 2015. Por una parte, la

reinversión de una parte de los beneficios, siempre superiores a 300.000

millones de euros anuales en el período considerado; por otra, el

crecimiento de la inversión extranjera en España:- El excedente de explotación bruto de las empresas españolas, según la Contabilidad Nacional de España, se ha situado entre el 41 y el 44% del PIB entre 1995 y 2015 (media anual de 426.000 millones de euros, en valores constantes de 2015). Una cantidad enorme de dinero que permite a la minoría social que detenta la propiedad de las empresas, no sólo un nivel de vida muy superior al resto de la población, sino una continua ampliación del stock de capital, es decir, de su patrimonio financiero.

- Según un estudio elaborado por Bolsas y Mercados Españoles (BME) y Telefónica, la inversión extranjera controlaba en 2014 el 43% de las acciones cotizadas en la Bolsa y el 23,4% de las no cotizadas. la inversión extranjera en empresas cotizadas españolas se mantuvo en torno al 35% entre 1994 y 2005, tuvo su valor más bajo en 2006 (32,6%) y creció algo más de diez puntos a raíz de la crisis, hasta alcanzar el 43% en 2014. Por su parte, las acciones no cotizadas en poder de inversores extranjeros pasó del 17% en 2006 al 23,4% en 2014. En conjunto, la inversión extranjera controla el 37,2% de la industria española, el 21,4% del comercio y el 17,4% del sector servicios.

Apogeo neoliberal a costa de la mayoría social

En conclusión, los grandes acreedores de acciones empresariales, entre los que tienen cada vez más peso los mercados transnacionales de deuda, han logrado orientar la política económica española al servicio de la revalorización del propio capital, que se ha multiplicado por cinco en las últimas dos décadas a costa de las rentas salariales y del erario público. Como señala Albert Recio, “la nueva oleada de inversión exterior basada en fondos de inversión… ha reforzado el objetivo de rentabilidad a corto plazo y favorecido las actividades depredadoras”.[4]

Esta forma de funcionamiento de la economía, como hemos recogido en otro lugar, se corresponde con la onda larga neoliberal que se inició en los países occidentales en los años setenta del siglo pasado, después de la etapa fordista de la segunda postguerra mundial. La desaceleración de la productividad se saldó con el estancamiento o disminución del salario real en casi todos los países, en paralelo con un incremento correlativo de la tasa de ganancia del capital. Y se tradujo, desde el punto de vista social, en una mayor desigualdad en el plano nacional e internacional, con una minoría acaparadora de la renta y la riqueza, y una exclusión creciente de los sectores más frágiles. Al interior de esta onda larga neoliberal se suceden crisis periódicas, con ciclos más o menos cortos de avance y retroceso, que son la forma que tiene este sistema capitalista para salir al paso de sus inevitables conflictos.

[1] Esta estadística de la Agencia Estatal de Administración Tributaria (Ministerio de Hacienda) recoge de forma completa las tres principales fuentes de ingresos de las familias trabajadoras en la economía formal o declarada: salarios, pensiones y prestaciones de desempleo (no incluye País Vasco y Navarra). Tales ingresos se recogen en cómputo anual y se presentan de forma “agregada” y “por persona”. En otro lugar hemos defendido el valor de esta fuente para conocer la evolución general de los salarios “formales” o declarados a Hacienda ya que, aun teniendo algunas limitaciones, recoge de forma más completa a la población asalariada que la Encuesta de Estructura Salarial.

[2] Ver serie de base del Indicador 11 de Empleo.

[3] Ver Gráfico 3 del Indicador 2 de Renta y Patrimonio.

[4] Recio, A., “Poder económico y crisis en España”, Mientras Tanto y Viento Sur, 2017.

No hay comentarios.:

Publicar un comentario