“Las titulaciones hipotecarias” palabra maldita en los medios de comunicación

No

hay que pensar mucho para deducir que la población está en un callejón

sin salida. Por mucha propaganda política la realidad se impone ¿Qué

pasa con el paro? Ya no se habla ni se hablará en la campaña electoral

por poner una predicción. El tu más se impondrá, la corrupción

se ha institucionalizado y la bola pasa de mano en mano. La tremenda

deuda, el desequilibrio entre ricos y pobres, los ricos casi no pagan

impuestos, las multinacionales no pagan nada y es el populacho quien

tiene que soportar sobre sus espaldas un lujoso Estado. Esto tiene que

acabar mal por cojones, tiempo al tiempo. Los medios de

comunicación se dedican a difundir aquello que interesa a la oligarquía,

sin embargo cuando se trata de informar de lo que realmente ocurre se

silencia o se transforma. Sin ir más lejos, el Consejo de

Ministros del pasado viernes 27 de abril recurrió las leyes y normativas

aprobadas solemnemente por unanimidad por el Parlament de Catalunya

conocida como la ley 24/2015 de medidas urgentes para afrontar la emergencia en el ámbito de la vivienda y la pobreza energética.

Esta ley ha sido recurrida al Tribunal Constitucional. La ley catalana,

aprobada por todos los partidos incluido el PP, lo que hace es: “si

tú no pagas la luz este mes, lo pagas dentro de tres meses… con los

intereses, te estoy acumulando una deuda… o bien el Gobierno paga a

través de un fondo social que hay que crear“. ¿Qué esperaba esta tropa al mando después de subir la factura de la luz a las más caras de Europa con los salarios más bajos?

Las eléctricas han robado todo lo que han querido y más con el

agravante de aparecer las cuentas en paraísos fiscales del ministro del

ramo.

No

hay que pensar mucho para deducir que la población está en un callejón

sin salida. Por mucha propaganda política la realidad se impone ¿Qué

pasa con el paro? Ya no se habla ni se hablará en la campaña electoral

por poner una predicción. El tu más se impondrá, la corrupción

se ha institucionalizado y la bola pasa de mano en mano. La tremenda

deuda, el desequilibrio entre ricos y pobres, los ricos casi no pagan

impuestos, las multinacionales no pagan nada y es el populacho quien

tiene que soportar sobre sus espaldas un lujoso Estado. Esto tiene que

acabar mal por cojones, tiempo al tiempo. Los medios de

comunicación se dedican a difundir aquello que interesa a la oligarquía,

sin embargo cuando se trata de informar de lo que realmente ocurre se

silencia o se transforma. Sin ir más lejos, el Consejo de

Ministros del pasado viernes 27 de abril recurrió las leyes y normativas

aprobadas solemnemente por unanimidad por el Parlament de Catalunya

conocida como la ley 24/2015 de medidas urgentes para afrontar la emergencia en el ámbito de la vivienda y la pobreza energética.

Esta ley ha sido recurrida al Tribunal Constitucional. La ley catalana,

aprobada por todos los partidos incluido el PP, lo que hace es: “si

tú no pagas la luz este mes, lo pagas dentro de tres meses… con los

intereses, te estoy acumulando una deuda… o bien el Gobierno paga a

través de un fondo social que hay que crear“. ¿Qué esperaba esta tropa al mando después de subir la factura de la luz a las más caras de Europa con los salarios más bajos?

Las eléctricas han robado todo lo que han querido y más con el

agravante de aparecer las cuentas en paraísos fiscales del ministro del

ramo.![009-OLMO-CALVO-VICTIMIAS-DE-LOS-DESAHUCIOS[1]](https://ataquealpoder.files.wordpress.com/2016/02/009-olmo-calvo-victimias-de-los-desahucios1.jpg?w=330&h=220) La

ley catalana en su intento de evitar la foto de la familia desalojada

exige a los bancos que ofrezca un alquiler social. Lo que parecía bueno y

bonito a la hora de la verdad es un caramelo envenenado. En el contrato de alquiler el ejecutado debe aceptar pacíficamente la pérdida definitiva de la posesión de la vivienda.

Los bancos resuelven así por la vía pacífica con la ley en la mano el

desalojo violento que tanta ampolla levantó estos años. En cierto

sentido, la moratoria de Guindos es más beneficiosa pues desde que se

aprobó en el 2012, no ha permitido desalojos “a la fuerza” y las

familias no pierden la posesión de la vivienda. Esa es la razón por la

que ahora los Fondos de Titulización y todos los bancos están usando masivamente la ley catalana por medio de requerimientos de alquiler social de 3 años.

Es un poco perverso porqué precisamente la posesión de la vivienda es

la última arma para negociar la deuda pendiente. En poco menos de tres

años la banca y los Fondos inmobiliarios habrán limpiado sus balances y

tienen a tiro echar a los inquilinos con la dictadura de la LAU (Ley de

Arrendamientos Urbanos). La banca, los trileros de siempre, han

convertido el alquiler social en una trampa ya que tres años pasan

volando y en lugar de firmar un contrato de arrendamiento se esconde lo que realmente le interesa al banco: que renuncies a la posesión y te marches sin alboroto.

La

ley catalana en su intento de evitar la foto de la familia desalojada

exige a los bancos que ofrezca un alquiler social. Lo que parecía bueno y

bonito a la hora de la verdad es un caramelo envenenado. En el contrato de alquiler el ejecutado debe aceptar pacíficamente la pérdida definitiva de la posesión de la vivienda.

Los bancos resuelven así por la vía pacífica con la ley en la mano el

desalojo violento que tanta ampolla levantó estos años. En cierto

sentido, la moratoria de Guindos es más beneficiosa pues desde que se

aprobó en el 2012, no ha permitido desalojos “a la fuerza” y las

familias no pierden la posesión de la vivienda. Esa es la razón por la

que ahora los Fondos de Titulización y todos los bancos están usando masivamente la ley catalana por medio de requerimientos de alquiler social de 3 años.

Es un poco perverso porqué precisamente la posesión de la vivienda es

la última arma para negociar la deuda pendiente. En poco menos de tres

años la banca y los Fondos inmobiliarios habrán limpiado sus balances y

tienen a tiro echar a los inquilinos con la dictadura de la LAU (Ley de

Arrendamientos Urbanos). La banca, los trileros de siempre, han

convertido el alquiler social en una trampa ya que tres años pasan

volando y en lugar de firmar un contrato de arrendamiento se esconde lo que realmente le interesa al banco: que renuncies a la posesión y te marches sin alboroto.Las cédulas hipotecarias, el último bastión de la banca

La

verdad de lo que ocurre en el negocio bancario no se refleja en los

balances de los bancos, si así fuera no quedaba en pie ningún banco.

Esta situación extrema lleva a tomar decisiones extremas y entre ellas

están los créditos refinanciados. La bolsa de hipotecas minoristas en

esta situación es enorme. La supuesta recuperación económica es

un espejismo electoral y por mucho que se diga no se venden inmuebles ni

se otorgan nuevos préstamos hipotecarios. Consecuentemente, no

hay subyacente (hipotecas) que alimenten las emisiones de bonos. Con

esta carencia se pone en peligro la principal vía de financiación de la

banca española. Donde no hay no se puede sacar, pero para la banca

siempre tiene un as en la manga ¿Qué puede hacer si no hay materia prima

con que colocar en el mercado participaciones hipotecarias? Pues

tirar mano de las cédulas hipotecarias, puesto que ésta opción no

necesita, en el momento de constituir el Fondo ante notario, una

relación de los préstamos con garantía hipotecaria que se transforman en

cédulas hipotecarias. Por esta vía los bancos tienen la puerta

abierta a una supuesta financiación ya que los inversores le han tomado

el pulso a la banca española. El inversos tiene garantizado el buen fin

de las cédulas hipotecarias con todas las hipotecas (no titulizadas

anteriormente) de la cartera del banco. Tan como está la supervisión bancaria la garantía se deviene en un acto de fe.

¿Quién puede asegurar que una emisión de cédulas hipotecarias está

respaldada por una cifra igual a los préstamos que no se han titulizado?

La

verdad de lo que ocurre en el negocio bancario no se refleja en los

balances de los bancos, si así fuera no quedaba en pie ningún banco.

Esta situación extrema lleva a tomar decisiones extremas y entre ellas

están los créditos refinanciados. La bolsa de hipotecas minoristas en

esta situación es enorme. La supuesta recuperación económica es

un espejismo electoral y por mucho que se diga no se venden inmuebles ni

se otorgan nuevos préstamos hipotecarios. Consecuentemente, no

hay subyacente (hipotecas) que alimenten las emisiones de bonos. Con

esta carencia se pone en peligro la principal vía de financiación de la

banca española. Donde no hay no se puede sacar, pero para la banca

siempre tiene un as en la manga ¿Qué puede hacer si no hay materia prima

con que colocar en el mercado participaciones hipotecarias? Pues

tirar mano de las cédulas hipotecarias, puesto que ésta opción no

necesita, en el momento de constituir el Fondo ante notario, una

relación de los préstamos con garantía hipotecaria que se transforman en

cédulas hipotecarias. Por esta vía los bancos tienen la puerta

abierta a una supuesta financiación ya que los inversores le han tomado

el pulso a la banca española. El inversos tiene garantizado el buen fin

de las cédulas hipotecarias con todas las hipotecas (no titulizadas

anteriormente) de la cartera del banco. Tan como está la supervisión bancaria la garantía se deviene en un acto de fe.

¿Quién puede asegurar que una emisión de cédulas hipotecarias está

respaldada por una cifra igual a los préstamos que no se han titulizado?

Vamos a aclarar este punto ya que forma parte del agujero escondido de la banca teniendo en cuenta que hay unos 500.000 millones emitidos en estos instrumentos.

Las cédulas hipotecarias son unos instrumentos con doble garantía: por

un lado, la del banco en cuestión (responde con todos sus bienes); y por

otro, la de los préstamos hipotecarios que tiene en su balance. Esta es

la garantía que tiene el comprador de estos títulos si el banco no le

devuelve su dinero. Además, la garantía no es paritaria: si una entidad emite 100 millones, debe aportar 120 en hipotecas de la mayor calidad.

Esta doble garantía es lo que hace de las cédulas el instrumento más

seguro que pueden emitir las entidades, y que incluso sea posible

colocarlas en tiempos de turbulencias en los mercados como los actuales.

Quien lea este tipo de titulares: “BBVA se encomienda a Soraya Sáenz de Santamaría para reactivar la venta de hipotecas por 1.500 millones” lo mismo que el Banco Santander o CaixaBank echan

mano de hipotecas ya titulizadas para reconvertirlas en cédulas

hipotecario, colocarlas en el mercado financiero con el aval del Estado,

cobrarlas y volver a la ruleta. Así cualquiera. Por ejemplo

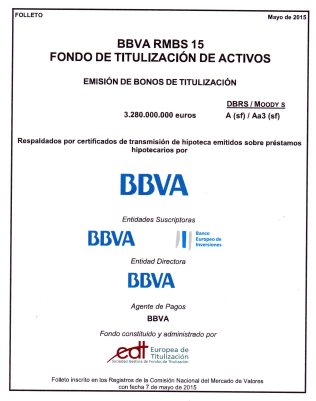

tan solo hay que ver que ocurre en el mercado de titulizaciones del

BBVA, como mínimo, anda seco desde hace un año. Europea de

Titulizaciones SGFT, la titulizadora del BBVA, no saca un fondo

hipotecario (de los de verdad) desde el RMBS15 BBVA del 11/05/2015. Un año entero cuando lo normal ha sido incluso dos emisiones por año en medio de la crisis financiera.

Vamos a aclarar este punto ya que forma parte del agujero escondido de la banca teniendo en cuenta que hay unos 500.000 millones emitidos en estos instrumentos.

Las cédulas hipotecarias son unos instrumentos con doble garantía: por

un lado, la del banco en cuestión (responde con todos sus bienes); y por

otro, la de los préstamos hipotecarios que tiene en su balance. Esta es

la garantía que tiene el comprador de estos títulos si el banco no le

devuelve su dinero. Además, la garantía no es paritaria: si una entidad emite 100 millones, debe aportar 120 en hipotecas de la mayor calidad.

Esta doble garantía es lo que hace de las cédulas el instrumento más

seguro que pueden emitir las entidades, y que incluso sea posible

colocarlas en tiempos de turbulencias en los mercados como los actuales.

Quien lea este tipo de titulares: “BBVA se encomienda a Soraya Sáenz de Santamaría para reactivar la venta de hipotecas por 1.500 millones” lo mismo que el Banco Santander o CaixaBank echan

mano de hipotecas ya titulizadas para reconvertirlas en cédulas

hipotecario, colocarlas en el mercado financiero con el aval del Estado,

cobrarlas y volver a la ruleta. Así cualquiera. Por ejemplo

tan solo hay que ver que ocurre en el mercado de titulizaciones del

BBVA, como mínimo, anda seco desde hace un año. Europea de

Titulizaciones SGFT, la titulizadora del BBVA, no saca un fondo

hipotecario (de los de verdad) desde el RMBS15 BBVA del 11/05/2015. Un año entero cuando lo normal ha sido incluso dos emisiones por año en medio de la crisis financiera.Los medios callan

Hay

más de 200.000 millones de euros refinanciados y las emisiones de

cédulas hipotecarias han empezado a transmitirse al 95%, es decir el

bonista se las saca de encima con perdidas. De hecho, preservar

las cédulas es el principal motivo que ha llevado a la banca a oponerse a

medidas que relajen los desahucios en los procedimientos ejecutivos

hipotecarios. La emisión de cédulas hipotecarias es el último

bastión que le queda a la banca y es ahí que la necesidad le aprieta y

ha convertido en tabú la sola mención de la palabra “titulización”. Otros mientras tanto le bailan el agua con la dación en pago. Se veía venir, no es necesario ser una bruja pitonisa para percatarse que las hipotecas minoristas son la bomba de relojería de la banca española.

El paro, que se ha cebado especialmente entre aquellos jóvenes que

entre el 2000 y el 2006 adquirieron una vivienda a través de un préstamo

con garantía hipotecaria. Estos jovenes están pasando la agonía de

nunca acabar. Más del 50% de esta franja de edad esta en desempleo y

agotada la prestación de dos años que les permitía ir tirando. Algunos

aguantan por el aval de los padres. El silencio en los medios de comunicación se hace absoluto,

no obstante la falta de legitimidad activa de los bancos en los

ejecutivos hipotecarios está siendo aprecianda por los jueces, los

ayuntamientos hacen mociones alertando de la suplantación de los bancos

al hacerse pasar como los legítimos acreedores, los Colegios de Abogados

entran en la polémica y las redes sociales lo expanden hasta el último

rincón de España.

Hay

más de 200.000 millones de euros refinanciados y las emisiones de

cédulas hipotecarias han empezado a transmitirse al 95%, es decir el

bonista se las saca de encima con perdidas. De hecho, preservar

las cédulas es el principal motivo que ha llevado a la banca a oponerse a

medidas que relajen los desahucios en los procedimientos ejecutivos

hipotecarios. La emisión de cédulas hipotecarias es el último

bastión que le queda a la banca y es ahí que la necesidad le aprieta y

ha convertido en tabú la sola mención de la palabra “titulización”. Otros mientras tanto le bailan el agua con la dación en pago. Se veía venir, no es necesario ser una bruja pitonisa para percatarse que las hipotecas minoristas son la bomba de relojería de la banca española.

El paro, que se ha cebado especialmente entre aquellos jóvenes que

entre el 2000 y el 2006 adquirieron una vivienda a través de un préstamo

con garantía hipotecaria. Estos jovenes están pasando la agonía de

nunca acabar. Más del 50% de esta franja de edad esta en desempleo y

agotada la prestación de dos años que les permitía ir tirando. Algunos

aguantan por el aval de los padres. El silencio en los medios de comunicación se hace absoluto,

no obstante la falta de legitimidad activa de los bancos en los

ejecutivos hipotecarios está siendo aprecianda por los jueces, los

ayuntamientos hacen mociones alertando de la suplantación de los bancos

al hacerse pasar como los legítimos acreedores, los Colegios de Abogados

entran en la polémica y las redes sociales lo expanden hasta el último

rincón de España.

No hay comentarios.:

Publicar un comentario