Un

inversionista mira un tablero electrónico que muestra la información de

valores en una casa de corretaje en Shangai el 16 de marzo de 2017.

(Johannes Eisele / AFP / Imágenes Getty)

El nuevo impulso de China

por controlar su sector financiero está en marcha por más de tres

meses. Los efectos ya se están sintiendo en los mercados financieros,

repercutiendo en las tasas de endeudamiento a corto plazo y en el

mercado mundial de commodities.A finales de febrero, Guo Shuqing fue nombrado nuevo presidente de la Comisión Reguladora Bancaria de China (CBRC), el principal regulador bancario de China. Apenas un mes después de estar en su cargo, Guo emitió una serie de directivas descritas por Xinhua controlada por el Estado como una “fuerte tormenta en supervisión”.

Guo, de 60 años, es ampliamente visto como un duro regulador dispuesto a desafiar a los pesos pesados financieros. Su predecesor, Shang Fulin, se centró más en mantener el orden y la estabilidad e hizo poco para afirmar el control sobre el sector financiero, el cual ha crecido bastante en el exceso de la deuda china en los últimos años.

Las nuevas directivas de la CBRC llegan cuando el líder del Partido Comunista Chino Xi Jinping cambia su enfoque anticorrupción al sector financiero. El mes pasado, Xiang Junbo, ex jefe de la Comisión Reguladora de Seguros de China, fue investigado. Fuentes cercanas a Zhongnanhai, la sede del Partido Comunista y el Consejo de Estado, le dijeron a La Gran Época el mes pasado que podría haber más limpieza en la industria financiera de China este año.

Varias de las nuevas directivas políticas de la CRBC apuntan a desapalancar el sector bancario del país. Los dos objetivos principales son reducir la banca en la sombra -un término amplio para varios productos de alto rendimiento vendido bajo condiciones no reguladas por bancos, compañías de seguros y otras instituciones financieras- y el otro apretar el crédito.

El sistema bancario en la sombra es el objetivo

La banca en la sombra y otras actividades de crédito fuera de balance alimentaron en gran parte el reciente crecimiento de la deuda china, especialmente por parte de los bancos regionales y locales. El tipo más grande de banca en la sombra es la venta de productos de gestión de patrimonio emitidos por entidades no bancarias como fideicomisos, vehículos de inversión o compañías de seguros, pero a menudo vendidos por los bancos.

Relación de productos de gestión de activos con el total de activos bancarios por tipo. (Fuente: Moody’s Investors Service)

Los productos de gestión de patrimonio fuera de balance totalizaron 26 billones de yuanes (3,8 billones de dólares) a finales de 2016, un aumento del 30 por ciento con respecto al año anterior, según datos del Banco Popular de China, el banco central de China.

A principios de febrero, China dio a conocer el primer enfoque coordinado para regular la banca en la sombra. El Banco Popular, el CBRC y los reguladores de las industrias de seguros y valores elaboraron un marco regulatorio conjunto para reforzar la supervisión de todos los productos de inversión vendidos a inversionistas minoristas e institucionales.

Esta coordinación es significativa ya que “los esfuerzos previos para regular la industria de administración de activos han emanado de los reguladores individuales y creado oportunidades para el arbitraje regulatorio”, dijo Moody’s Investors Service, en una nota del 27 de febrero. En otras palabras, el marco regulatorio fragmentado de China a menudo permite a los bancos vender productos de gestión de patrimonio que están bajo la jurisdicción de un regulador diferente, con estándares más bajos, que sus activos subyacentes.

Guo

Shuqing, presidente de la Comisión Reguladora Bancaria de China,

responde a las preguntas de los medios de comunicación en Beijing el 8

de marzo de 2015. (Feng Li / Imágenes Getty)

Apretar la liquidez a corto plazo

Los reguladores también apuntan al mercado interbancario ligeramente regulado que permite a los bancos prestarse mutuamente.El Banco Popular está logrando esto reduciendo la cantidad de liquidez disponible para los bancos. Después de saltarse las operaciones de mercado abierto (a través de las cuales el banco central compra o vende títulos del gobierno) el 2 de mayo, no renovó la instalación de préstamos de 230 mil millones de yuanes, que maduró el 3 de mayo. En general el Banco Popular inyecto una cantidad neta de 10 mil millones de yuanes (1,5 mil millones de dólares) en el mercado, una cantidad minúscula en comparación con las semanas pasadas.

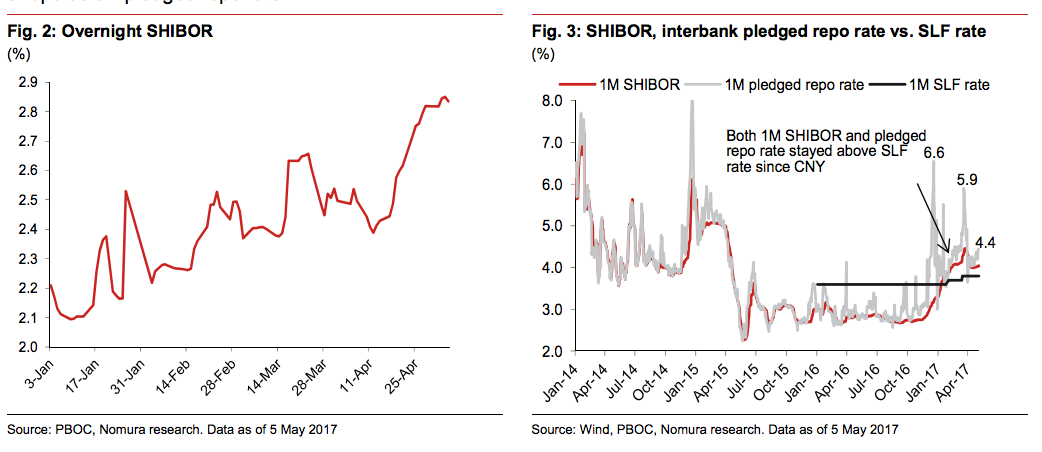

Los recientes movimientos de ajuste han impulsado las tasas de préstamos a corto plazo. La tasa interbancaria de Shanghai (Shibor) de la noche a la mañana alcanzó el 2,83 por ciento, mientras que la Shibor a siete días alcanzó el 2,92 por ciento el 5 de mayo. Éstas fueron las tasas más altas desde abril de 2015.

“Esperamos que la liquidez permanezca volátil y que el desapalancamiento financiero continúe, con más “mini aumentos” en las tasas de mercado y regulaciones más estrictas”, escribió Deutsche Bank en una nota en marzo.

Las recientes tendencias de Shibor reflejan un endurecimiento del crédito. (Fuente: Nomura Securities)

Disminuir el crecimiento económico

Los mayores costos de financiamiento podrían tener repercusiones económicas en el mundo real, como una menor disponibilidad de crédito para las empresas y en última instancia, un menor crecimiento del PIB.Pero es probable que el crecimiento oficial del PIB del 6,9 por ciento en el primer trimestre -por encima de la mayoría de las previsiones económicas, haya permitido a los reguladores reducir el crecimiento del crédito y alcanzar aún el objetivo de crecimiento anual de Beijing del 2017 de 6,5 por ciento.

Las acciones chinas han languidecido en las últimas semanas debido a un menor crecimiento esperado en el futuro. El índice compuesto de Shanghai siguió otros índices mundiales importantes durante los últimos 30 días, con un descenso del 5,4 por ciento.

El mercado global de commodities, especialmente sensible a la demanda china, ha sentido el mayor impacto. El petróleo crudo Brent cayó casi un 11 por ciento durante los 30 días que terminaron el 5 de mayo. Los precios futuros del mineral de hierro, cobre y carbón también fueron menores en el mismo período. El mineral de hierro cotizado en la bolsa de commodities de Dalian y la bobina laminada en caliente y las varillas corrugadas de acero comercializadas en la Bolsa de Futuros de Shanghai se desplomaron por sus tasas máximas permitidas diarias, el 3 de mayo.

Una mayor represión reguladora puede estar en el horizonte. Un nuevo rumor circula que Guo, el estricto jefe de la CBRC, podría quedar a cargo como jefe de un recién formado puesto como super regulador, la combinación de los reguladores actuales para las industrias bancaria, de valores y de seguros, según South China Morning Post.

Para la industria financiera china y los inversionistas globales, todos los signos apuntan a una mayor volatilidad del mercado.

Si te gustó el artículo…

…puedes colaborar para que podamos seguir publicando. Cada vez más gente prefiere leer La Gran Época, un periodismo independiente, sin censura y comprometido con la verdad. Sin embargo financiar un medio de comunicación es cada vez más difícil y no queremos implementar un muro de pago para poder solventarnos. Queremos mantener todos nuestros contenidos libres y llegar a mucha más gente, porque creemos que todos deben tener acceso a la verdad y tú nos puedes ayudar a lograrlo.

…puedes colaborar para que podamos seguir publicando. Cada vez más gente prefiere leer La Gran Época, un periodismo independiente, sin censura y comprometido con la verdad. Sin embargo financiar un medio de comunicación es cada vez más difícil y no queremos implementar un muro de pago para poder solventarnos. Queremos mantener todos nuestros contenidos libres y llegar a mucha más gente, porque creemos que todos deben tener acceso a la verdad y tú nos puedes ayudar a lograrlo.

No hay comentarios.:

Publicar un comentario