Crónica de un desahucio inminente y de cómo la banca engaña a los jueces

Desde

2007 a el 3er. trimestre de 2014, las ejecuciones hipotecarias y los

desahucios por impago funcionan de maravilla en los juzgados

Hay que parar esta escalada de dolor

Cuando

el día 10 de enero teníamos todo preparado, después de pegarnos un

palizón de cuidado, nos topamos con la abogada designada por el turno de

oficio, que antes de remitirle la solicitud de la venia, ya que

queríamos presentar en el juzgado la oposición al desahucio por nuestros

propios abogados, mostraba su resistencia y nos consideraba unos

entrometidos, ya que su argumentación jurídica era la que correspondía y

coincidía con la de la Plataforma de Afectados por la Hipoteca (PAH), y

añadía, “si quieres algo ven a la reunión del lunes”. Como si fuera tan

fácil desplazarse de Barcelona o Sevilla a Madrid. Solo quedaba

que Mar pusiera en manos de Mohamed la decisión “de ellos o nosotros”,

ya que por medio andaba el representante de la PAH en desacuerdo con

nuestro planteamiento bajo el argumento: “la lucha se gana en la calle”.

Entendí, muy a disgusto, que después de llevar meses, por no decir

años, batallando en dar forma a este asunto de los malditos desahucios,

no me iba a poner a competir para colocar el “producto”. Era ya lo

último que me esperaba. Mar, me envía un correo con este texto: “Me

acaba de contestar el representante de la plataforma, por lo visto, el

escrito que van a presentar es en base al art. 704 de la Lec. El

representante dice que no pueden echarles de la casa en su situación por

lo menos sin una casa prevista pero que depende todo de la interpretación y/o bondad del Juez”. El Artículo 704 dice así en su punto 1: “Cuando

el inmueble cuya posesión se deba entregar fuera vivienda habitual del

ejecutado o de quienes de él dependan, el Secretario judicial les dará un plazo de un mes para desalojarlo. De existir motivo fundado, podrá prorrogarse dicho plazo un mes más. Transcurridos los plazos señalados, se procederá de inmediato al lanzamiento, fijándose la fecha de éste en la resolución inicial o en la que acuerde la prórroga. Lo que proponíamos, que nadie se interesó por ello, está a años luz de recurrir al magnánimo y bondadoso juez que aplace por dos meses el lanzamiento.

Decidí retirarme de la prueba piloto y no poner a Mohamed, que no sabe

de la misa la mitad, en la tesitura de tomar una decisión en la que se

juega su casa. En vista que algunos miembros de la PAH se han erigido en

Reinos de Taifas, no queda otra que hacer pública toda la documentación y el contenido del Incidente de Nulidad de Actuaciones que lleva la firma de Elpidio Silva y que en breve estará a disposición de los abogados que lo quieran utilizar.

Cuando

el día 10 de enero teníamos todo preparado, después de pegarnos un

palizón de cuidado, nos topamos con la abogada designada por el turno de

oficio, que antes de remitirle la solicitud de la venia, ya que

queríamos presentar en el juzgado la oposición al desahucio por nuestros

propios abogados, mostraba su resistencia y nos consideraba unos

entrometidos, ya que su argumentación jurídica era la que correspondía y

coincidía con la de la Plataforma de Afectados por la Hipoteca (PAH), y

añadía, “si quieres algo ven a la reunión del lunes”. Como si fuera tan

fácil desplazarse de Barcelona o Sevilla a Madrid. Solo quedaba

que Mar pusiera en manos de Mohamed la decisión “de ellos o nosotros”,

ya que por medio andaba el representante de la PAH en desacuerdo con

nuestro planteamiento bajo el argumento: “la lucha se gana en la calle”.

Entendí, muy a disgusto, que después de llevar meses, por no decir

años, batallando en dar forma a este asunto de los malditos desahucios,

no me iba a poner a competir para colocar el “producto”. Era ya lo

último que me esperaba. Mar, me envía un correo con este texto: “Me

acaba de contestar el representante de la plataforma, por lo visto, el

escrito que van a presentar es en base al art. 704 de la Lec. El

representante dice que no pueden echarles de la casa en su situación por

lo menos sin una casa prevista pero que depende todo de la interpretación y/o bondad del Juez”. El Artículo 704 dice así en su punto 1: “Cuando

el inmueble cuya posesión se deba entregar fuera vivienda habitual del

ejecutado o de quienes de él dependan, el Secretario judicial les dará un plazo de un mes para desalojarlo. De existir motivo fundado, podrá prorrogarse dicho plazo un mes más. Transcurridos los plazos señalados, se procederá de inmediato al lanzamiento, fijándose la fecha de éste en la resolución inicial o en la que acuerde la prórroga. Lo que proponíamos, que nadie se interesó por ello, está a años luz de recurrir al magnánimo y bondadoso juez que aplace por dos meses el lanzamiento.

Decidí retirarme de la prueba piloto y no poner a Mohamed, que no sabe

de la misa la mitad, en la tesitura de tomar una decisión en la que se

juega su casa. En vista que algunos miembros de la PAH se han erigido en

Reinos de Taifas, no queda otra que hacer pública toda la documentación y el contenido del Incidente de Nulidad de Actuaciones que lleva la firma de Elpidio Silva y que en breve estará a disposición de los abogados que lo quieran utilizar.![images[2]](https://ataquealpoder.files.wordpress.com/2015/01/images2.jpg?w=640) No

se trata de un berrinche cualquiera, se trata, que no me cabe en la

cabeza la actitud de un colectivo que reiteradamente va a la suya con su

caduca receta. Podría ocupar un párrafo contando las veces que he

intentado directamente o a través de terceras personas, como las

gestionadas por mi amigo e imprescindible colaborador Gustavo Giménez,

para hacerles llegar lo que a continuación expongo. Podría decir que se

trata del conocido “huevo de Colón”, definido por la RAE como una “cosa que aparenta tener mucha dificultad, pero resulta ser fácil al conocer su artificio”

¿Puede pasar desapercibido el volumen de dinero que los bancos han

prestado? Tarjetas de crédito, prestamos a las pymes, compra de

vehículos y para el consumo, adquisición de viviendas de todo tipo y

todo esto a la vista de todo el mundo. Lo que no ha visto la gente de la

calle son los supermillonarios créditos a las grandes empresas y los

aplicados como deuda del Estado. Los bancos (y las cajas de

ahorro), ni multiplicando varias veces los depósitos de los clientes y

añadiendo su exiguo capital, se acercan al volumen que han otorgado en

créditos. El dinero ha llegado a los clientes por la vía del

endeudamiento de la banca. Quien presta dinero a los bancos son

otros bancos y fondos de inversión que reclaman garantías, como los

bancos se las reclaman a sus clientes. La mejor garantía que se puede

ofrecer a los inversionistas, son los préstamos con garantía

hipotecaria, y en ésta labor se emplearon a fondo los bancos españoles.

Tan a fondo que, por su codicia, han hundido el país. A ningún

responsable de la banca se le piden cuentas por la tragedia causada y

las vicisitudes por las que tendrá que pasar España. No cabe duda que ha

sido la misma banca quien ha redactado las leyes y el legislativo las

ha sancionado, o todavía más fácil, el ejecutivo por decreto ley las

sanciona y el rey pone su firma. Empecé con esta simple pregunta ¿De

donde sale tanto dinero que prestan los bancos? La respuesta es como el

huevo de Colón: de las hipotecas, que en lugar de ser un activo de valor, se convierten en un producto financiero, que se coloca en el mercado.

No

se trata de un berrinche cualquiera, se trata, que no me cabe en la

cabeza la actitud de un colectivo que reiteradamente va a la suya con su

caduca receta. Podría ocupar un párrafo contando las veces que he

intentado directamente o a través de terceras personas, como las

gestionadas por mi amigo e imprescindible colaborador Gustavo Giménez,

para hacerles llegar lo que a continuación expongo. Podría decir que se

trata del conocido “huevo de Colón”, definido por la RAE como una “cosa que aparenta tener mucha dificultad, pero resulta ser fácil al conocer su artificio”

¿Puede pasar desapercibido el volumen de dinero que los bancos han

prestado? Tarjetas de crédito, prestamos a las pymes, compra de

vehículos y para el consumo, adquisición de viviendas de todo tipo y

todo esto a la vista de todo el mundo. Lo que no ha visto la gente de la

calle son los supermillonarios créditos a las grandes empresas y los

aplicados como deuda del Estado. Los bancos (y las cajas de

ahorro), ni multiplicando varias veces los depósitos de los clientes y

añadiendo su exiguo capital, se acercan al volumen que han otorgado en

créditos. El dinero ha llegado a los clientes por la vía del

endeudamiento de la banca. Quien presta dinero a los bancos son

otros bancos y fondos de inversión que reclaman garantías, como los

bancos se las reclaman a sus clientes. La mejor garantía que se puede

ofrecer a los inversionistas, son los préstamos con garantía

hipotecaria, y en ésta labor se emplearon a fondo los bancos españoles.

Tan a fondo que, por su codicia, han hundido el país. A ningún

responsable de la banca se le piden cuentas por la tragedia causada y

las vicisitudes por las que tendrá que pasar España. No cabe duda que ha

sido la misma banca quien ha redactado las leyes y el legislativo las

ha sancionado, o todavía más fácil, el ejecutivo por decreto ley las

sanciona y el rey pone su firma. Empecé con esta simple pregunta ¿De

donde sale tanto dinero que prestan los bancos? La respuesta es como el

huevo de Colón: de las hipotecas, que en lugar de ser un activo de valor, se convierten en un producto financiero, que se coloca en el mercado.

En el Fondo TDA 22 se titulizaron 530 millones de euros. Hay emisiones por 25.000 millones

A la caza de la prueba

En

la carta Credifimo no dice verdad, el Fondo TDA 22 no está facultado

para instar la demanda, ni la reclamación judicial y tampoco el

desahucio.

Siguiendo

estos pasos, se localiza con fecha 30 de noviembre de 2004, un Folleto

de emisión, en el que participa Credifimo con varias cajas de ahorro, se

trata de TDA 22 Mixto. En tal sentido, y tratando de desvelar la

naturaleza jurídica y la legitimación procesal del fondo TDA 22 Mixto FONDO DE TITULIZACIÓN DE ACTIVOS,

cabe analizar la información disponible en la CNMV. Consta inscrito

con número de registro 7.118. Quien redacta el Folleto es TITULIZACIÓN DE ACTIVOS, SOCIEDAD GESTORA DE FONDOS DE TITULACIÓN S.A. y por otra parte, “Unión de Crédito para la Financiación Mobiliaria e Inmobiliaria, Credifimo, E.F.C., S.A.U ”…

el cedente de los derechos de crédito sobre los Préstamos Hipotecarios

que serán cedidos al Fondo en su constitución, mediante la emisión y

suscripción de los Certificados de Transmisión de Hipoteca …”

Tenemos localizados los principales actores y los papeles que

representan. Sorprende que el Fondo, que sirve de puente para sacar las

hipotecas del balance contable del banco, y es quien, en éste caso, se

adjudica el bien que garantiza el préstamo, es un ser etéreo, y vive en

el limbo abstracto. Textualmente se dice: “Por lo que respecta al domicilio, personalidad jurídica y legislación aplicable al emisor, se establece que el Fondo carece de personalidad jurídica de

acuerdo con lo establecido en el articulo 1.1 del Real Decreto

926/1998, encomendándose a la Sociedad Gestora la constitución,

administración y representación legal de los mismos…” Sin

personalidad jurídica, nunca la comunidad de propietarios le cobrará los

gastos de escalera y derramas, ni el ayuntamiento localizará donde

pasarle al cobro los impuestos y las tasas que corresponden. Empezamos

bien.

Siguiendo

estos pasos, se localiza con fecha 30 de noviembre de 2004, un Folleto

de emisión, en el que participa Credifimo con varias cajas de ahorro, se

trata de TDA 22 Mixto. En tal sentido, y tratando de desvelar la

naturaleza jurídica y la legitimación procesal del fondo TDA 22 Mixto FONDO DE TITULIZACIÓN DE ACTIVOS,

cabe analizar la información disponible en la CNMV. Consta inscrito

con número de registro 7.118. Quien redacta el Folleto es TITULIZACIÓN DE ACTIVOS, SOCIEDAD GESTORA DE FONDOS DE TITULACIÓN S.A. y por otra parte, “Unión de Crédito para la Financiación Mobiliaria e Inmobiliaria, Credifimo, E.F.C., S.A.U ”…

el cedente de los derechos de crédito sobre los Préstamos Hipotecarios

que serán cedidos al Fondo en su constitución, mediante la emisión y

suscripción de los Certificados de Transmisión de Hipoteca …”

Tenemos localizados los principales actores y los papeles que

representan. Sorprende que el Fondo, que sirve de puente para sacar las

hipotecas del balance contable del banco, y es quien, en éste caso, se

adjudica el bien que garantiza el préstamo, es un ser etéreo, y vive en

el limbo abstracto. Textualmente se dice: “Por lo que respecta al domicilio, personalidad jurídica y legislación aplicable al emisor, se establece que el Fondo carece de personalidad jurídica de

acuerdo con lo establecido en el articulo 1.1 del Real Decreto

926/1998, encomendándose a la Sociedad Gestora la constitución,

administración y representación legal de los mismos…” Sin

personalidad jurídica, nunca la comunidad de propietarios le cobrará los

gastos de escalera y derramas, ni el ayuntamiento localizará donde

pasarle al cobro los impuestos y las tasas que corresponden. Empezamos

bien.![images[10]](https://ataquealpoder.files.wordpress.com/2015/01/images10.jpg?w=640) Admito

que existe un inconveniente respecto a la interpretación que se pueda

extraer del Folleto de emisión, tiene demasiada “literatura” en una

terminología no adecuada para el profano, con esto quiero decir, que

aunque se ofrezca como ingrediente de la receta, libremente y a

disposición de quien la precise, para paralizar el desahucio tiene su

intríngulis. Para un bricolage no sirve. No obstante el Folleto nos

sirve para averiguar varias cosas interesantes, aquí dos de ellas. En la

página 83 se encuentra este texto a): “Además de los pagos

que efectúen los deudores de los Préstamos Hipotecarios corresponderá

al Fondo cualquier otro pago que reciban los Cedentes, como

administradores de los Préstamos Hipotecarios, incluyendo los derivados

de cualquier derecho accesorio al préstamo hipotecario tales como

indemnizaciones derivadas de pólizas de seguro, pagos efectuados por posibles garantes, etc.,.”

Me refiero a “literatura” cuando se emplean páginas para asegurarle al

inversor (bonista) unas condiciones que corresponden a su favor, como: pagos efectuados por posibles garantes de

los que no tiene posibilidad de contrastar ¿Cuántos pagos realizados

por los avalistas han llegado al Fondo? (en otro momento se tendrá que

entrar a investigar esta respuesta). Como continuación del mismo

párrafo, otra perla, b): “… con la excepción de intereses de demora,

comisiones por reclamación de recibos impagados, comisiones de

subrogación, comisiones de amortización/cancelación anticipada, así como

cualquier otra comisión o suplido que corresponderán a los Cedentes de

las Participaciones y los Certificados. Adicionalmente, el Fondo tendrá

derecho a percibir las cantidades, bienes o derechos en pago de

principal o intereses de los Préstamos Hipotecarios, tanto por el precio

de remate o importe determinado por resolución judicial o procedimiento

notarial en la ejecución de las garantías hipotecarias, por la enajenación o explotación de los inmuebles adjudicados o como consecuencia de las citadas ejecuciones, en administración y posesión interina de las fincas en proceso de ejecución”. Los inmuebles adjudicados, el quid de la cuestión, se volatilizan y no aparecen en las cuentas del Fondo.

Admito

que existe un inconveniente respecto a la interpretación que se pueda

extraer del Folleto de emisión, tiene demasiada “literatura” en una

terminología no adecuada para el profano, con esto quiero decir, que

aunque se ofrezca como ingrediente de la receta, libremente y a

disposición de quien la precise, para paralizar el desahucio tiene su

intríngulis. Para un bricolage no sirve. No obstante el Folleto nos

sirve para averiguar varias cosas interesantes, aquí dos de ellas. En la

página 83 se encuentra este texto a): “Además de los pagos

que efectúen los deudores de los Préstamos Hipotecarios corresponderá

al Fondo cualquier otro pago que reciban los Cedentes, como

administradores de los Préstamos Hipotecarios, incluyendo los derivados

de cualquier derecho accesorio al préstamo hipotecario tales como

indemnizaciones derivadas de pólizas de seguro, pagos efectuados por posibles garantes, etc.,.”

Me refiero a “literatura” cuando se emplean páginas para asegurarle al

inversor (bonista) unas condiciones que corresponden a su favor, como: pagos efectuados por posibles garantes de

los que no tiene posibilidad de contrastar ¿Cuántos pagos realizados

por los avalistas han llegado al Fondo? (en otro momento se tendrá que

entrar a investigar esta respuesta). Como continuación del mismo

párrafo, otra perla, b): “… con la excepción de intereses de demora,

comisiones por reclamación de recibos impagados, comisiones de

subrogación, comisiones de amortización/cancelación anticipada, así como

cualquier otra comisión o suplido que corresponderán a los Cedentes de

las Participaciones y los Certificados. Adicionalmente, el Fondo tendrá

derecho a percibir las cantidades, bienes o derechos en pago de

principal o intereses de los Préstamos Hipotecarios, tanto por el precio

de remate o importe determinado por resolución judicial o procedimiento

notarial en la ejecución de las garantías hipotecarias, por la enajenación o explotación de los inmuebles adjudicados o como consecuencia de las citadas ejecuciones, en administración y posesión interina de las fincas en proceso de ejecución”. Los inmuebles adjudicados, el quid de la cuestión, se volatilizan y no aparecen en las cuentas del Fondo. Sé que los números no gustan, aquí el mínimo del mínimo. Se repasan las cuentas de liquidación que la Sociedad Gestora TITULIZACIÓN DE ACTIVOS, SOCIEDAD GESTORA DE FONDOS DE TITULACIÓN S.A. contabiliza, sobre ingresos, gastos y retribución a los bonistas que invirtieron en TDA 22 Mixto FONDO DE TITULIZACIÓN DE ACTIVOS. Ver cuadro en este enlace: cuentas2 se observa la liquidación específica que le corresponde a Credifimo.

Hay dos series, una para cada cuadro pero solo analizaremos el primero.

Al margen se sitúa la liquidación simplificada: II se refiere a los

ingresos obtenidos por el fondo de acuerdo a las condiciones

especificadas en el Folleto de emisión. VI se refiere a gastos en

comisiones. VII se refiere a la liquidación SWAP, una especie de seguro

que es un misterio. VIII se refiere al pago a los bonistas. La

liquidación tiene un saldo negativo. Lo que aquí interesa, y se puede

visualizar, está en el apartado de “Ingresos por ventas de inmuebles”, el importe es 0,00€. La liquidación tiene fecha del 29/12/2014 y el Fondo se constituyó en 30/11/2004, es decir, en el transcurso de 10 años no hay operaciones de este tipo, a pesar de lo que consta en el Folleto de emisión citado en el párrafo anterior, que corresponde al Fondo por la enajenación o explotación de los inmuebles adjudicados. Todo parece indicar que los inmuebles adjudicados no llegan al Fondo y se pierden por el camino. Al bonista, que es quien corre el riesgo, los piratas de Wall Street lo despluman. En la liquidación tan solo recibe el 40,58% de los ingresos

que se dice obtener y como le acabarán cargando el déficit que

presentan las cuentas tan solo será el 34,70%. Llama la atención que por

comisiones varias (VI), y por el seguro de los SWAP (VII) de JP Morgan

se lleven en números redondos el 60% de los ingresos. Menudo negocio el

de estos piratas.

Sé que los números no gustan, aquí el mínimo del mínimo. Se repasan las cuentas de liquidación que la Sociedad Gestora TITULIZACIÓN DE ACTIVOS, SOCIEDAD GESTORA DE FONDOS DE TITULACIÓN S.A. contabiliza, sobre ingresos, gastos y retribución a los bonistas que invirtieron en TDA 22 Mixto FONDO DE TITULIZACIÓN DE ACTIVOS. Ver cuadro en este enlace: cuentas2 se observa la liquidación específica que le corresponde a Credifimo.

Hay dos series, una para cada cuadro pero solo analizaremos el primero.

Al margen se sitúa la liquidación simplificada: II se refiere a los

ingresos obtenidos por el fondo de acuerdo a las condiciones

especificadas en el Folleto de emisión. VI se refiere a gastos en

comisiones. VII se refiere a la liquidación SWAP, una especie de seguro

que es un misterio. VIII se refiere al pago a los bonistas. La

liquidación tiene un saldo negativo. Lo que aquí interesa, y se puede

visualizar, está en el apartado de “Ingresos por ventas de inmuebles”, el importe es 0,00€. La liquidación tiene fecha del 29/12/2014 y el Fondo se constituyó en 30/11/2004, es decir, en el transcurso de 10 años no hay operaciones de este tipo, a pesar de lo que consta en el Folleto de emisión citado en el párrafo anterior, que corresponde al Fondo por la enajenación o explotación de los inmuebles adjudicados. Todo parece indicar que los inmuebles adjudicados no llegan al Fondo y se pierden por el camino. Al bonista, que es quien corre el riesgo, los piratas de Wall Street lo despluman. En la liquidación tan solo recibe el 40,58% de los ingresos

que se dice obtener y como le acabarán cargando el déficit que

presentan las cuentas tan solo será el 34,70%. Llama la atención que por

comisiones varias (VI), y por el seguro de los SWAP (VII) de JP Morgan

se lleven en números redondos el 60% de los ingresos. Menudo negocio el

de estos piratas.El teatro que engaña al juez

Sé

que a muchos les sorprenderá lo que viene a continuación, pero

conociendo lo hasta ahora expuesto solo es cuestión de que cada actor

interpreta el papel que le conviene en cada momento. El relativamente

nuevo procedimiento de titulización de hipotecas, que asciende a miles y

miles de millones de euros, no ha sido adaptado en los juzgados y se

sigue interpretando que el banco es el legítimo dueño del crédito,

cuando ya lo ha vendido. La rutina con que se trabaja en los juzgados no

ha variado, todo funciona como a principio del siglo pasado: los

funcionarios conocen su trabajo, el secretario judicial es el ojo avizor

y lo que llega a manos del juez en un ejecutivo hipotecario, esta tasado y poco o nada queda a su discreción.

A ningún juez le puede extrañar que una entidad financiera solicite la

ejecución hipotecaria por incumplimiento del deudor. El banco, dispone

de una escritura de préstamo a su favor con garantía hipotecaria y

consta inscrita en el Registro de la Propiedad. Todo cuadra, el deudor reconoce que tal banco le concedió el préstamo y también es consciente que lo ha dejado de pagar.

Aparentemente, frente al Tribunal se desarrolla el procedimiento

previsto para estos casos: subasta del bien, remate si el banco acreedor

lo decide, y lanzamiento. Todo está regulado y así miles y miles de

ejecuciones hipotecarias se llevan a cabo en España debido a la crisis

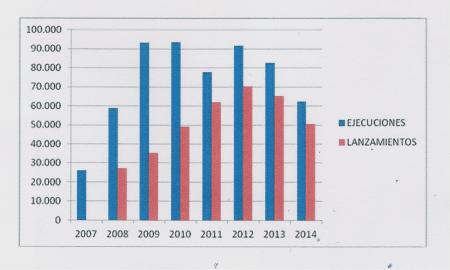

económica por la que se pasa. Este enlace EJECUCUINES Y ALZAMIENTOS 2007.2014 te llevará a los datos extraído de los archivos del Consejo General del Poder Judicial que contabiliza desde 2007 hasta

Sé

que a muchos les sorprenderá lo que viene a continuación, pero

conociendo lo hasta ahora expuesto solo es cuestión de que cada actor

interpreta el papel que le conviene en cada momento. El relativamente

nuevo procedimiento de titulización de hipotecas, que asciende a miles y

miles de millones de euros, no ha sido adaptado en los juzgados y se

sigue interpretando que el banco es el legítimo dueño del crédito,

cuando ya lo ha vendido. La rutina con que se trabaja en los juzgados no

ha variado, todo funciona como a principio del siglo pasado: los

funcionarios conocen su trabajo, el secretario judicial es el ojo avizor

y lo que llega a manos del juez en un ejecutivo hipotecario, esta tasado y poco o nada queda a su discreción.

A ningún juez le puede extrañar que una entidad financiera solicite la

ejecución hipotecaria por incumplimiento del deudor. El banco, dispone

de una escritura de préstamo a su favor con garantía hipotecaria y

consta inscrita en el Registro de la Propiedad. Todo cuadra, el deudor reconoce que tal banco le concedió el préstamo y también es consciente que lo ha dejado de pagar.

Aparentemente, frente al Tribunal se desarrolla el procedimiento

previsto para estos casos: subasta del bien, remate si el banco acreedor

lo decide, y lanzamiento. Todo está regulado y así miles y miles de

ejecuciones hipotecarias se llevan a cabo en España debido a la crisis

económica por la que se pasa. Este enlace EJECUCUINES Y ALZAMIENTOS 2007.2014 te llevará a los datos extraído de los archivos del Consejo General del Poder Judicial que contabiliza desde 2007 hasta  el

3ª trimestre de 2014 la astronómica cifra de 585.911 ejecuciones

hipotecarias en los juzgados de España. Con el trimestre que falta se

superará con creces los 600.000 ¿Es o no es una epidemia? Las

ejecuciones de 2007 se han triplicado respecto a las de 2014. Pues en

este escenario tenemos a nuestros tres actores, a los que se añade el

juez. La apariencia juega a favor del acreedor que oculta que tan solo es el Administrador de los cobros. Nada dice de que la práctica totalidad de los préstamos hipotecarios que ha otorgado han sido titularizados. Ésta

“cesión del crédito”, por Ley, no precisa de inscripción alguna, ni

siquiera esta obligado a comunicar al deudor que ha dejado de serlo.

el

3ª trimestre de 2014 la astronómica cifra de 585.911 ejecuciones

hipotecarias en los juzgados de España. Con el trimestre que falta se

superará con creces los 600.000 ¿Es o no es una epidemia? Las

ejecuciones de 2007 se han triplicado respecto a las de 2014. Pues en

este escenario tenemos a nuestros tres actores, a los que se añade el

juez. La apariencia juega a favor del acreedor que oculta que tan solo es el Administrador de los cobros. Nada dice de que la práctica totalidad de los préstamos hipotecarios que ha otorgado han sido titularizados. Ésta

“cesión del crédito”, por Ley, no precisa de inscripción alguna, ni

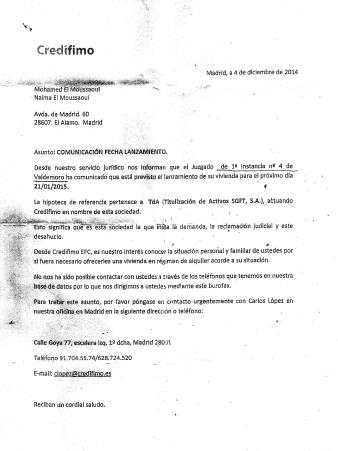

siquiera esta obligado a comunicar al deudor que ha dejado de serlo. ![images[5]](https://ataquealpoder.files.wordpress.com/2015/01/images5.jpg?w=450&h=246) Sobre

esta carencia informativa, se desarrolla una interesada omisión, que el

banco (Cedente) no es el acreedor del préstamo y es tan sólo el

Administrador. Es cierto que el banco (Administrador) tiene poderes

otorgados por la Sociedad Gestora, que como hemos visto esta sociedad “constituirá, administrará y representará legalmente al Fondo y ha realizado, conjuntamente con Credifimo, el diseño de las condiciones financieras del Fondo y de la Emisión de Bonos”.

No obstante, a pesar de estar Credifimo facultado, teórica y

espiritualmente, como cualquiera de los Cedentes, nada dice de que actúa

en representación de la Sociedad Gestora, para evitar que alguien pueda

preguntar: ¿Si actúa por poderes, es su entidad financiera el legítimo

acreedor? Esta pregunta embarazosa abriría la Caja de Pandora y daría

que pensar sobre la ocultación que se hace en los juzgados de toda

España. La banca trata con éxito, de ocultar que su función es la del Cobrador del Frac. El acreedor de la deuda, por medio de la sociedad gestora, en este caso, TITULIZACIÓN DE ACTIVOS, SOCIEDAD GESTORA DE FONDOS DE TITULACIÓN S.A.,

y que es a su vez deudora con el bonista, que es quien paga los platos

rotos. Este caso de Credifimo, se lleva la parodia de ocultación hasta

el extremo de simular que el Fondo TDA 22 Mixto pasaba por allí y se

interesó por adjudicarse en remate el bien garantizado. En el juzgado se actúa como si el banco fuera el legítimo acreedor, ya que el procedimiento está tasado.

Para seguir la interpretación teatral, Credifimo certifica haber

recibido una transferencia bancaria por la cuantía total que se le

adeudaba. Todo ello para representar el papel que el juzgado está

acostumbrado en este tipo de procedimientos: el banco se adjudica el

bien que garantizaba el préstamo y lo cede a un tercero (en remate) por

la cantidad pendiente de pago. Lo expuesto confirma que los juzgados españoles siguen actuando como si la titulización hipotecaria no existiera.

Sobre

esta carencia informativa, se desarrolla una interesada omisión, que el

banco (Cedente) no es el acreedor del préstamo y es tan sólo el

Administrador. Es cierto que el banco (Administrador) tiene poderes

otorgados por la Sociedad Gestora, que como hemos visto esta sociedad “constituirá, administrará y representará legalmente al Fondo y ha realizado, conjuntamente con Credifimo, el diseño de las condiciones financieras del Fondo y de la Emisión de Bonos”.

No obstante, a pesar de estar Credifimo facultado, teórica y

espiritualmente, como cualquiera de los Cedentes, nada dice de que actúa

en representación de la Sociedad Gestora, para evitar que alguien pueda

preguntar: ¿Si actúa por poderes, es su entidad financiera el legítimo

acreedor? Esta pregunta embarazosa abriría la Caja de Pandora y daría

que pensar sobre la ocultación que se hace en los juzgados de toda

España. La banca trata con éxito, de ocultar que su función es la del Cobrador del Frac. El acreedor de la deuda, por medio de la sociedad gestora, en este caso, TITULIZACIÓN DE ACTIVOS, SOCIEDAD GESTORA DE FONDOS DE TITULACIÓN S.A.,

y que es a su vez deudora con el bonista, que es quien paga los platos

rotos. Este caso de Credifimo, se lleva la parodia de ocultación hasta

el extremo de simular que el Fondo TDA 22 Mixto pasaba por allí y se

interesó por adjudicarse en remate el bien garantizado. En el juzgado se actúa como si el banco fuera el legítimo acreedor, ya que el procedimiento está tasado.

Para seguir la interpretación teatral, Credifimo certifica haber

recibido una transferencia bancaria por la cuantía total que se le

adeudaba. Todo ello para representar el papel que el juzgado está

acostumbrado en este tipo de procedimientos: el banco se adjudica el

bien que garantizaba el préstamo y lo cede a un tercero (en remate) por

la cantidad pendiente de pago. Lo expuesto confirma que los juzgados españoles siguen actuando como si la titulización hipotecaria no existiera.![images[9]](https://ataquealpoder.files.wordpress.com/2015/01/images9.jpg?w=640) Es

evidente que se ha practicado un engaño: en realidad el Fondo TDA 22

nada tiene que pagar a Credifimo, si acaso, es Credifimo quien tiene que

pagar si quiere adjudicarse el bien. Es evidente, que el Fondo TDA 22

es quien tiene que cobrar, ya que el Cedente, (Credifimo), ya cobro en

su día por la emisión del título que acabó en manos de un bonista.

Además, es la Sociedad Gestora quien tiene que facultar al Fondo para

concurrir a la subasta. Todo se hace entre lo aparente (el uso y las costumbres) y la ocultación de que el banco Cedente es el Administrador y debe de actuar por poderes de la Sociedad Gestora.

Muchos se preguntarán: ¿A dónde lleva todo esto? ¿Es una falta de

legitimidad que se resuelve aportando una escritura de poderes? No, creo

que es mucho más de todo esto, la solución no es estrictamente judicial

sino política. Según la legislación española la venta o cesión de un

crédito comprende la de todos sus derechos accesorios. Para transmitir

la hipoteca será necesario transmitir el crédito y, a la inversa, si el

crédito se transmite, determina la transmisión de la garantía. En

concreto, el Artículo 1528 del código civil: La venta o

cesión de un crédito comprende la de todos los derechos accesorios, como

la fianza, hipoteca, prenda o privilegio. Aquí, en la

legislación española, hay algo que no encaja, ya que resulta que los

bancos han conseguido la cuadratura del círculo, al pasar a limpio las

leyes que les interesan. En los Estados Unidos, el bonista dispone de

una triple garantía: el bien inmueble que garantiza el préstamo

hipotecario, y adicionalmente, para garantizar el buen fin de la

operación, está la garantía de las agencias estatales que aseguraban el

principal de los valores (Fannie Mae, Freddie Mac) y las compañías de

seguros que aseguraban los créditos y a dichas agencias estatales

(AIG). Los actores que intervienen en el sistema de titulación

propiciado por Wall Street actúan cada uno buscando su propio beneficio,

que lo obtienen por la merma de beneficio del anterior o posterior

actor de la cadena que llega hasta el inversor final. Además, las Autoridades de control del mercado son infinitamente más estrictas que las españolas. Ver este enlace Titulización en los Estados Unidos que proporciona más detalle.

Es

evidente que se ha practicado un engaño: en realidad el Fondo TDA 22

nada tiene que pagar a Credifimo, si acaso, es Credifimo quien tiene que

pagar si quiere adjudicarse el bien. Es evidente, que el Fondo TDA 22

es quien tiene que cobrar, ya que el Cedente, (Credifimo), ya cobro en

su día por la emisión del título que acabó en manos de un bonista.

Además, es la Sociedad Gestora quien tiene que facultar al Fondo para

concurrir a la subasta. Todo se hace entre lo aparente (el uso y las costumbres) y la ocultación de que el banco Cedente es el Administrador y debe de actuar por poderes de la Sociedad Gestora.

Muchos se preguntarán: ¿A dónde lleva todo esto? ¿Es una falta de

legitimidad que se resuelve aportando una escritura de poderes? No, creo

que es mucho más de todo esto, la solución no es estrictamente judicial

sino política. Según la legislación española la venta o cesión de un

crédito comprende la de todos sus derechos accesorios. Para transmitir

la hipoteca será necesario transmitir el crédito y, a la inversa, si el

crédito se transmite, determina la transmisión de la garantía. En

concreto, el Artículo 1528 del código civil: La venta o

cesión de un crédito comprende la de todos los derechos accesorios, como

la fianza, hipoteca, prenda o privilegio. Aquí, en la

legislación española, hay algo que no encaja, ya que resulta que los

bancos han conseguido la cuadratura del círculo, al pasar a limpio las

leyes que les interesan. En los Estados Unidos, el bonista dispone de

una triple garantía: el bien inmueble que garantiza el préstamo

hipotecario, y adicionalmente, para garantizar el buen fin de la

operación, está la garantía de las agencias estatales que aseguraban el

principal de los valores (Fannie Mae, Freddie Mac) y las compañías de

seguros que aseguraban los créditos y a dichas agencias estatales

(AIG). Los actores que intervienen en el sistema de titulación

propiciado por Wall Street actúan cada uno buscando su propio beneficio,

que lo obtienen por la merma de beneficio del anterior o posterior

actor de la cadena que llega hasta el inversor final. Además, las Autoridades de control del mercado son infinitamente más estrictas que las españolas. Ver este enlace Titulización en los Estados Unidos que proporciona más detalle.![1425575_396549820448020_533877191_n1[1]](https://ataquealpoder.files.wordpress.com/2014/07/1425575_396549820448020_533877191_n11.jpg?w=225&h=150) que

conlleva una propiedad inmobiliaria. Para ir rematando conviene una

aclaración: el bonista es partícipe de la emisión TDA 22, (por

530.000.000 €) es decir, adquiere uno o varios bonos de 100.000€ en los

que esta dividido el “paquete” de préstamos hipotecarios, es decir, el

bonista que tuviera un bono tendría el 0,018%, si tuviera dos tendría

0,036 y así sucesivamente. En el caso concreto del préstamo con garantía

hipotecaria de Mohamed El Moussaqui, que revindica en el juzgado

que

conlleva una propiedad inmobiliaria. Para ir rematando conviene una

aclaración: el bonista es partícipe de la emisión TDA 22, (por

530.000.000 €) es decir, adquiere uno o varios bonos de 100.000€ en los

que esta dividido el “paquete” de préstamos hipotecarios, es decir, el

bonista que tuviera un bono tendría el 0,018%, si tuviera dos tendría

0,036 y así sucesivamente. En el caso concreto del préstamo con garantía

hipotecaria de Mohamed El Moussaqui, que revindica en el juzgado ![logoBBVA[1]](https://ataquealpoder.files.wordpress.com/2015/01/logobbva1.png?w=224&h=129) Credifimo

por un importe de 240.404,84 euros, un bono participaría en un 0,043%.

Es precisamente ésta dilución de la “propiedad” la que permite

despojarle al bonista la garantía sobre la hipoteca. Queda claro que el

bonista no participa de la hipoteca que se ejecuta, a pesar que se le ha

asignado el riesgo: el bonista participa de un “trocito del paquete”

que contiene las hipotecas.

Credifimo

por un importe de 240.404,84 euros, un bono participaría en un 0,043%.

Es precisamente ésta dilución de la “propiedad” la que permite

despojarle al bonista la garantía sobre la hipoteca. Queda claro que el

bonista no participa de la hipoteca que se ejecuta, a pesar que se le ha

asignado el riesgo: el bonista participa de un “trocito del paquete”

que contiene las hipotecas.La traca final

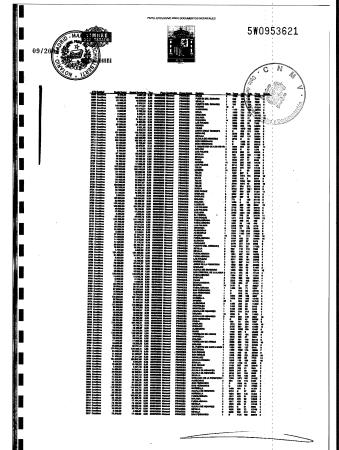

Una

de las hojas de la escritura de constitución del Fondo TDA 22 en la que

es imposible visualizar su contenido. Ni ampliando se obtiene

resolución, es una ocultación que no pareció observar el notario que dio

fe

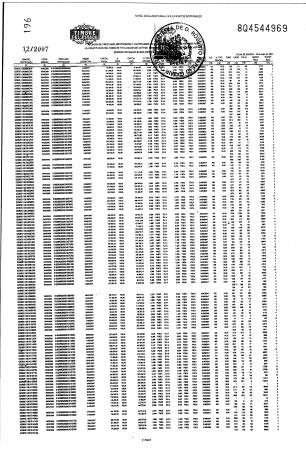

Esta

hoja corresponde a una relación de casi 30.000 préstamos hipotecarios

que contiene la escritura de constitución del Fondo BBVA RMBS 5.

Intencionadamente le han borrado líneas y le han aplicado instrucciones

informáticas para evitar su lectura.

Nota particular: Para el próximo post preparo una sorpresa, creo que será interesante. Tengo algo que decir a los seguidores del blog: he llegado a este punto de la investigación, muy avanzada, en no muy buenas condiciones, por decirlo llanamente: extenuado. He ido más allá de las condiciones físicas que dispongo y necesito un respiro. Nadie me ha obligado a forzar la maquina, tan solo pretendía que a las ejecuciones hipotecarias que transitan por los juzgados se les pusiera freno al tener en cuenta el sufrimiento de tantas y tantas familias avocadas a su mala suerte de haber querido acceder a una vivienda.

Realmente han logrado hacer un blog muy interesante. Felicidades.

ResponderBorrar