Cuando

la oligarquía que nos domina consuma una de sus maldades no improvisa,

tiene fijada una “hoja de ruta” con una serie de fases que le llevan al

éxito de su proyecto. El plan siempre es sigiloso y oculta las

verdaderas intenciones para este fin, cuenta con los medios de

comunicación que se tragan todo lo que “la voz del imperio” les

transmite y esos serviciales periodistas repiten como loritos los

postulados oligárquicos como palabra divina. Todos los grandes medios,

escritos, o audiovisuales explican, al unísono, la misma “historia” de

lo ocurrido y la solución única. Esta podría ser la crónica del crack

del 2007, una crisis que nos ha llegado hasta hoy y además de la

precariedad en todo, quedan en la cuneta más de cinco millones de

parados. En 2007 los oligarcas de la banca nos contaron que lo

que había ocasionado el cierre del crédito, con el consecuente derrumbe

de la economía del país, había sido la explosión de la burbuja

inmobiliaria. Los grandes medios tragaron con todo y nadie osó abrir la boca para decirle a la banca que ella, en bloque, había alimentado la burbuja inmobiliaria con sus hipotecas que ofrecían al primero que pasara por la calle.

Ibas al banco con una nomina del tres al cuarto y te daban una hipoteca

y en todos los pueblos y ciudades de España surgían promociones

inmobiliarias. Por aquel tiempo me preguntaba ¿De donde sale tanto

dinero? Este fue el arranque por el que me puse a investigar el origen

del dinero, hasta que me topé de bruces con la titulización de las hipotecas. Al principio fueron pocos los avances ya que tan solo se dispone de la “historia” contada por los propios oligarcas.

Cuando

la oligarquía que nos domina consuma una de sus maldades no improvisa,

tiene fijada una “hoja de ruta” con una serie de fases que le llevan al

éxito de su proyecto. El plan siempre es sigiloso y oculta las

verdaderas intenciones para este fin, cuenta con los medios de

comunicación que se tragan todo lo que “la voz del imperio” les

transmite y esos serviciales periodistas repiten como loritos los

postulados oligárquicos como palabra divina. Todos los grandes medios,

escritos, o audiovisuales explican, al unísono, la misma “historia” de

lo ocurrido y la solución única. Esta podría ser la crónica del crack

del 2007, una crisis que nos ha llegado hasta hoy y además de la

precariedad en todo, quedan en la cuneta más de cinco millones de

parados. En 2007 los oligarcas de la banca nos contaron que lo

que había ocasionado el cierre del crédito, con el consecuente derrumbe

de la economía del país, había sido la explosión de la burbuja

inmobiliaria. Los grandes medios tragaron con todo y nadie osó abrir la boca para decirle a la banca que ella, en bloque, había alimentado la burbuja inmobiliaria con sus hipotecas que ofrecían al primero que pasara por la calle.

Ibas al banco con una nomina del tres al cuarto y te daban una hipoteca

y en todos los pueblos y ciudades de España surgían promociones

inmobiliarias. Por aquel tiempo me preguntaba ¿De donde sale tanto

dinero? Este fue el arranque por el que me puse a investigar el origen

del dinero, hasta que me topé de bruces con la titulización de las hipotecas. Al principio fueron pocos los avances ya que tan solo se dispone de la “historia” contada por los propios oligarcas.![crisis-bancaria-790753[1]](https://ataquealpoder.files.wordpress.com/2015/09/crisis-bancaria-7907531.jpg) Tengo

un antecedente, cuando investigue el caso Banesto (la quiebra del banco

que para resucitarlo hicieron falta miles de millones de pesetas de los

fondos públicos y que acabó en manos del Banco Santander sin poner un

duro, eso sí, pagando sobornos a diestra y siniestra) me topé con este

asunto tres años después del supuesto descalabro. Mientras que los demás

medios de comunicación se habían olvidado del caso Banesto yo llegué en

el momento que los “mandados” de los oligarcas estaban moviendo papeles

siguiendo al pie de la letra su “hoja de ruta”. El tejemaneje que se

llevaban entre manos estaba reciente y calentito. Las mentiras que se

habían dicho en el momento del asalto a Banesto con la finalidad de

hacerse con el banco y que el Estado aportara una generosa ayuda, que no

se necesitaba, se pegaban de bruces con lo que decían los papeles. Lo

mismo ocurre con la crisis que nos han endosado, se necesita que

transcurra un tiempo para que, moviendo toneladas de papeles puedas

recoger unas pepitas de oro al seguir el rastro que dejan los

movimientos que acreditan que se dijo una cosa y realmente ocurrió otra.

Siempre acontece lo mismo en estos asuntos. Solo pueden funcionar por

la complicidad existente entre la banca, por un lado, y las

instituciones políticas por el otro. Las cúpulas de los partidos dominantes circulan en la misma limusina que la de los banqueros.

En el Congreso de los Diputados se sancionan leyes que han sido

redactadas por los servicios jurídicos de la banca, porque sino no se

explica la necesidad de la desregulación de la banca a la que se le

permite toda clase de prácticas especulativas.

Tengo

un antecedente, cuando investigue el caso Banesto (la quiebra del banco

que para resucitarlo hicieron falta miles de millones de pesetas de los

fondos públicos y que acabó en manos del Banco Santander sin poner un

duro, eso sí, pagando sobornos a diestra y siniestra) me topé con este

asunto tres años después del supuesto descalabro. Mientras que los demás

medios de comunicación se habían olvidado del caso Banesto yo llegué en

el momento que los “mandados” de los oligarcas estaban moviendo papeles

siguiendo al pie de la letra su “hoja de ruta”. El tejemaneje que se

llevaban entre manos estaba reciente y calentito. Las mentiras que se

habían dicho en el momento del asalto a Banesto con la finalidad de

hacerse con el banco y que el Estado aportara una generosa ayuda, que no

se necesitaba, se pegaban de bruces con lo que decían los papeles. Lo

mismo ocurre con la crisis que nos han endosado, se necesita que

transcurra un tiempo para que, moviendo toneladas de papeles puedas

recoger unas pepitas de oro al seguir el rastro que dejan los

movimientos que acreditan que se dijo una cosa y realmente ocurrió otra.

Siempre acontece lo mismo en estos asuntos. Solo pueden funcionar por

la complicidad existente entre la banca, por un lado, y las

instituciones políticas por el otro. Las cúpulas de los partidos dominantes circulan en la misma limusina que la de los banqueros.

En el Congreso de los Diputados se sancionan leyes que han sido

redactadas por los servicios jurídicos de la banca, porque sino no se

explica la necesidad de la desregulación de la banca a la que se le

permite toda clase de prácticas especulativas.![banca[1]](https://ataquealpoder.files.wordpress.com/2015/09/banca1.gif) Nos tendríamos que preguntar por qué en España no existe un sector público en la banca. En

el santuario del capitalismo, los Estados Unidos, existen bancos

públicos o semi públicos que recompran los préstamos con garantía

hipotecaria a la banca y se financian al emitir bonos del Estado.

Nos tendríamos que preguntar como es posible que en España no haya

lugar para que se asiente un banco con sede extranjera, el NatWest se

marchó, el BNP Paribas, el Barclays y otros muchos se han marchado con

el rabo entre las piernas y cada año que pasa la banca está más

concentrada. El Banco de España, en uno de sus empeños de concentrar

bancos, manifestaba que era para evitar que bancos españoles cayeran en

manos de bancos extranjeros. Era un pretexto, ya que cumplía con los

deseos de la banca de ser cada vez más grande y tener que rescatarla por

el mantra de “demasiado grande para caer”. Nos dijeron que se

ayudaba a la banca con un préstamo de 40.000 millones de euros y hasta

2012 les hemos “regalado” más de 108.000 millones de euros de dinero

públicos. No lo digo yo, lo dice el Tribunal de Cuentas, si nos atenemos a las mías eran 470.000 millones de euros (ver https://ataquealpoder.wordpress.com/2013/06/21/el-agujero-de-la-banca-mas-de-476-000-millones-de-euros/. Habrás observado que el tiempo del verbo dice “era” ya que la

investigación sobre la titulización nos ha llevado al magma de un

asunto que revela la complicidad de la oligarquía bancaria y los poderes

del Estado. El dinero público comprometido por España en ayudas a la banca privada son cifras que se salen del mapa, las

colosales deudas de los bancos privados pasan a través del Banco

Central Europeo a reconvertirse en deuda pública. Se trata de miles de

millones de euros.

Nos tendríamos que preguntar por qué en España no existe un sector público en la banca. En

el santuario del capitalismo, los Estados Unidos, existen bancos

públicos o semi públicos que recompran los préstamos con garantía

hipotecaria a la banca y se financian al emitir bonos del Estado.

Nos tendríamos que preguntar como es posible que en España no haya

lugar para que se asiente un banco con sede extranjera, el NatWest se

marchó, el BNP Paribas, el Barclays y otros muchos se han marchado con

el rabo entre las piernas y cada año que pasa la banca está más

concentrada. El Banco de España, en uno de sus empeños de concentrar

bancos, manifestaba que era para evitar que bancos españoles cayeran en

manos de bancos extranjeros. Era un pretexto, ya que cumplía con los

deseos de la banca de ser cada vez más grande y tener que rescatarla por

el mantra de “demasiado grande para caer”. Nos dijeron que se

ayudaba a la banca con un préstamo de 40.000 millones de euros y hasta

2012 les hemos “regalado” más de 108.000 millones de euros de dinero

públicos. No lo digo yo, lo dice el Tribunal de Cuentas, si nos atenemos a las mías eran 470.000 millones de euros (ver https://ataquealpoder.wordpress.com/2013/06/21/el-agujero-de-la-banca-mas-de-476-000-millones-de-euros/. Habrás observado que el tiempo del verbo dice “era” ya que la

investigación sobre la titulización nos ha llevado al magma de un

asunto que revela la complicidad de la oligarquía bancaria y los poderes

del Estado. El dinero público comprometido por España en ayudas a la banca privada son cifras que se salen del mapa, las

colosales deudas de los bancos privados pasan a través del Banco

Central Europeo a reconvertirse en deuda pública. Se trata de miles de

millones de euros. Que Dios nos coja confesados

![forges_bancos[1]](https://ataquealpoder.files.wordpress.com/2015/09/forges_bancos1.gif) Tan solo han pasado siete años y ya nadie se acuerda que la ayuda oficial a la banca era un préstamo, sí, sí, un préstamo que nos lo tenían que devolver con intereses.

Por la razón de que era dinero prestado no se condicionó a nada, ti tan

siquiera para que se abriera el grifo del crédito. Los bancos enseguida

pasaron a declarar beneficios y a repartirlo con los accionistas y de devolver el dinero nada de nada.

No solo no han devuelto el dinero sino que nos han metido bajo mano en

un callejón sin salida. Lo que voy a explicar va a parecer, así, a bote

pronto, algo fuera de lugar, algo imposible, a algunos les puede parecer

una ocurrencia como el despropósito de decir que los bancos no son los

legítimos acreedores cuando reclaman las deudas hipotecarias en los

juzgados (Ver https://ataquealpoder.wordpress.com/2014/12/08/la-bomba-atomica-dirigida-a-la-banca-esta-lanzada/.

Lo que parecía algo imposible, en diciembre del año pasado, ya no lo es

tanto y al parecer se ha cumplido el lema de la asociación que nació a

la sombra de este blog: la Asociación Hipotecados Activos tiene en su

cabecera ésta leyenda “Seamos realistas, pidamos lo imposible”.

De los avances y logros hablaré un poco más adelante, ahora me centro a

lo que dedicaba este párrafo: a lanzar otra bomba. Ahí va. Sin que nos

demos cuenta, con nocturnidad y alevosía la deuda de las difuntas cajas de ahorro y de los bancos españoles, a través de la titulización, que asciende a miles y miles de millones ha pasado a deuda pública. Lo voy a explicar simplificando al máximo.

Tan solo han pasado siete años y ya nadie se acuerda que la ayuda oficial a la banca era un préstamo, sí, sí, un préstamo que nos lo tenían que devolver con intereses.

Por la razón de que era dinero prestado no se condicionó a nada, ti tan

siquiera para que se abriera el grifo del crédito. Los bancos enseguida

pasaron a declarar beneficios y a repartirlo con los accionistas y de devolver el dinero nada de nada.

No solo no han devuelto el dinero sino que nos han metido bajo mano en

un callejón sin salida. Lo que voy a explicar va a parecer, así, a bote

pronto, algo fuera de lugar, algo imposible, a algunos les puede parecer

una ocurrencia como el despropósito de decir que los bancos no son los

legítimos acreedores cuando reclaman las deudas hipotecarias en los

juzgados (Ver https://ataquealpoder.wordpress.com/2014/12/08/la-bomba-atomica-dirigida-a-la-banca-esta-lanzada/.

Lo que parecía algo imposible, en diciembre del año pasado, ya no lo es

tanto y al parecer se ha cumplido el lema de la asociación que nació a

la sombra de este blog: la Asociación Hipotecados Activos tiene en su

cabecera ésta leyenda “Seamos realistas, pidamos lo imposible”.

De los avances y logros hablaré un poco más adelante, ahora me centro a

lo que dedicaba este párrafo: a lanzar otra bomba. Ahí va. Sin que nos

demos cuenta, con nocturnidad y alevosía la deuda de las difuntas cajas de ahorro y de los bancos españoles, a través de la titulización, que asciende a miles y miles de millones ha pasado a deuda pública. Lo voy a explicar simplificando al máximo.![banco-central-europeo1[1]](https://ataquealpoder.files.wordpress.com/2015/09/banco-central-europeo11.jpg) En

un principio los bancos y cajas solo transformaban en bonos los

préstamos con garantía hipotecaria y los vendían en el mercado

financiero a través de los Fondos de Titulización Hipotecaria (FTH). Les

pareció poco, e inventaron los FTA (la A por activos) y colocaban toda

clase de deuda que pillaban por el camino. Otorgaban préstamos y

créditos a particulares y empresas, los empaquetaban y los vendían

obteniendo el dinero para seguir esparciendo deuda y tomando un riesgo

que su capital social no podía soportar. Las normas Basilea III,

que afectan a toda la banca mundial, fija que los activos en riesgo no

pueden superar el 8% del capital social. Es una norma de

seguridad para, en caso de mal dadas (impagados), los fondos propios, el

capital más las reservas, puedan sostener el balance contable del banco

y resistir las circunstancias adversas. Los bancos españoles,

para soslayar esta norma de seguridad, sacaban del balance los préstamos

y créditos otorgados transfiriendo el riesgo a los inversores bonistas

al titulizar y convertir en bonos. La operativa se convirtió en

una diabólica rueda, un carrusel, que consistía en otorgar préstamos,

titulizarlos y venderlos en el mercado AIAF y con el dinero obtenido

volver a empezar a otorgar hipotecas sin orden ni concierto. Cuando

estallaron las hipotecas subprime en los EE.UU y los inversores

se percataron que detrás de esos bonos hipotecarios el deudor (de la

hipoteca) tenía escasa o nula solvencia, se cerró súbitamente el flujo

de dinero. Los bancos españoles se encontraron con unos vencimientos de

pago enormes, por su volumen de préstamos titulizados a lo loco en la

financiación para construir más viviendas que Francia, Italia y Alemania

juntas. Lo he explicado, en el blog, en varias ocasiones: los bancos

franceses, pero sobre todo los bancos y las cajas de ahorro alemanas se

hincharon de adquirir bonos hipotecarios a los bancos y cajas de ahorros

españolas. El volumen era impresionante y el riesgo de impago estaba cantado, era de esperar que los acreedores se fueran a la quiebra.

En

un principio los bancos y cajas solo transformaban en bonos los

préstamos con garantía hipotecaria y los vendían en el mercado

financiero a través de los Fondos de Titulización Hipotecaria (FTH). Les

pareció poco, e inventaron los FTA (la A por activos) y colocaban toda

clase de deuda que pillaban por el camino. Otorgaban préstamos y

créditos a particulares y empresas, los empaquetaban y los vendían

obteniendo el dinero para seguir esparciendo deuda y tomando un riesgo

que su capital social no podía soportar. Las normas Basilea III,

que afectan a toda la banca mundial, fija que los activos en riesgo no

pueden superar el 8% del capital social. Es una norma de

seguridad para, en caso de mal dadas (impagados), los fondos propios, el

capital más las reservas, puedan sostener el balance contable del banco

y resistir las circunstancias adversas. Los bancos españoles,

para soslayar esta norma de seguridad, sacaban del balance los préstamos

y créditos otorgados transfiriendo el riesgo a los inversores bonistas

al titulizar y convertir en bonos. La operativa se convirtió en

una diabólica rueda, un carrusel, que consistía en otorgar préstamos,

titulizarlos y venderlos en el mercado AIAF y con el dinero obtenido

volver a empezar a otorgar hipotecas sin orden ni concierto. Cuando

estallaron las hipotecas subprime en los EE.UU y los inversores

se percataron que detrás de esos bonos hipotecarios el deudor (de la

hipoteca) tenía escasa o nula solvencia, se cerró súbitamente el flujo

de dinero. Los bancos españoles se encontraron con unos vencimientos de

pago enormes, por su volumen de préstamos titulizados a lo loco en la

financiación para construir más viviendas que Francia, Italia y Alemania

juntas. Lo he explicado, en el blog, en varias ocasiones: los bancos

franceses, pero sobre todo los bancos y las cajas de ahorro alemanas se

hincharon de adquirir bonos hipotecarios a los bancos y cajas de ahorros

españolas. El volumen era impresionante y el riesgo de impago estaba cantado, era de esperar que los acreedores se fueran a la quiebra.![vinetaplayamerkelrescate_628x350[1]](https://ataquealpoder.files.wordpress.com/2015/09/vinetaplayamerkelrescate_628x3501.jpg) Llegados a este punto, la señora Merkel forzó al PSOE y PP a la modificación del artículo 135 de la Constitución española:

la deuda pública y sus intereses, en lo concerniente a los inversores,

se paga con prioridad a cualquier gasto. Ellos son los primeros en

cobrar la deuda que acreditan y con lo que quede del presupuesto

nacional que se atienda las necesidades de la población. Este es el primer paso del relato. Ahora, siguiendo la “hoja de ruta” había que transformar la deuda privada de los bancos y cajas españoles en deuda pública. El objetivo era claro y diáfano: salvar a los bancos acreedores y endosarle la monstruosa deuda a los infelices españoles. Para que esto se pueda producir se necesita de un gobierno traidor (lo fue el de Zapatero y siguió el de Rajoy) a los que habrá que ajustar cuentas.

El procedimiento para este cambalache es sencillo; una vez que el

“gobierno traidor” acepta las ordenes impuestas por los acreedores,

consiste en autorizar a los bancos y cajas que adopten un “Programa de

Renta Fija” ¿En qué consiste esta clase de programas? Se trata de lo

siguiente, a cada banco, dependiendo del volumen de deuda contraída por

la emisión de titulizaciones se le asigna una cantidad, por ejemplo a

CaixaBank, 30.000 millones de euros, al Banco Popular 12.000 millones de

euros y así a todos los bancos. Una vez al año, pueden transferir las

cantidades asignadas en emisiones dirigidas al Banco Central Europeo

(BCE) quien en teoría, les proporciona euros (ver https://ataquealpoder.wordpress.com/2015/07/20/enterate-de-lo-que-la-troika-no-quiere-que-sepas-espana-ira-detras-de-grecia-2/

. Paralelo a los “Programa de Renta Fija” el BCE tiene asignado una

emisión cuantitativa (EC) por 1,1 billones de euros que la máquina de

fabricar dinero proporcionará a razón de 60.000 millones de euros cada

mes.

Llegados a este punto, la señora Merkel forzó al PSOE y PP a la modificación del artículo 135 de la Constitución española:

la deuda pública y sus intereses, en lo concerniente a los inversores,

se paga con prioridad a cualquier gasto. Ellos son los primeros en

cobrar la deuda que acreditan y con lo que quede del presupuesto

nacional que se atienda las necesidades de la población. Este es el primer paso del relato. Ahora, siguiendo la “hoja de ruta” había que transformar la deuda privada de los bancos y cajas españoles en deuda pública. El objetivo era claro y diáfano: salvar a los bancos acreedores y endosarle la monstruosa deuda a los infelices españoles. Para que esto se pueda producir se necesita de un gobierno traidor (lo fue el de Zapatero y siguió el de Rajoy) a los que habrá que ajustar cuentas.

El procedimiento para este cambalache es sencillo; una vez que el

“gobierno traidor” acepta las ordenes impuestas por los acreedores,

consiste en autorizar a los bancos y cajas que adopten un “Programa de

Renta Fija” ¿En qué consiste esta clase de programas? Se trata de lo

siguiente, a cada banco, dependiendo del volumen de deuda contraída por

la emisión de titulizaciones se le asigna una cantidad, por ejemplo a

CaixaBank, 30.000 millones de euros, al Banco Popular 12.000 millones de

euros y así a todos los bancos. Una vez al año, pueden transferir las

cantidades asignadas en emisiones dirigidas al Banco Central Europeo

(BCE) quien en teoría, les proporciona euros (ver https://ataquealpoder.wordpress.com/2015/07/20/enterate-de-lo-que-la-troika-no-quiere-que-sepas-espana-ira-detras-de-grecia-2/

. Paralelo a los “Programa de Renta Fija” el BCE tiene asignado una

emisión cuantitativa (EC) por 1,1 billones de euros que la máquina de

fabricar dinero proporcionará a razón de 60.000 millones de euros cada

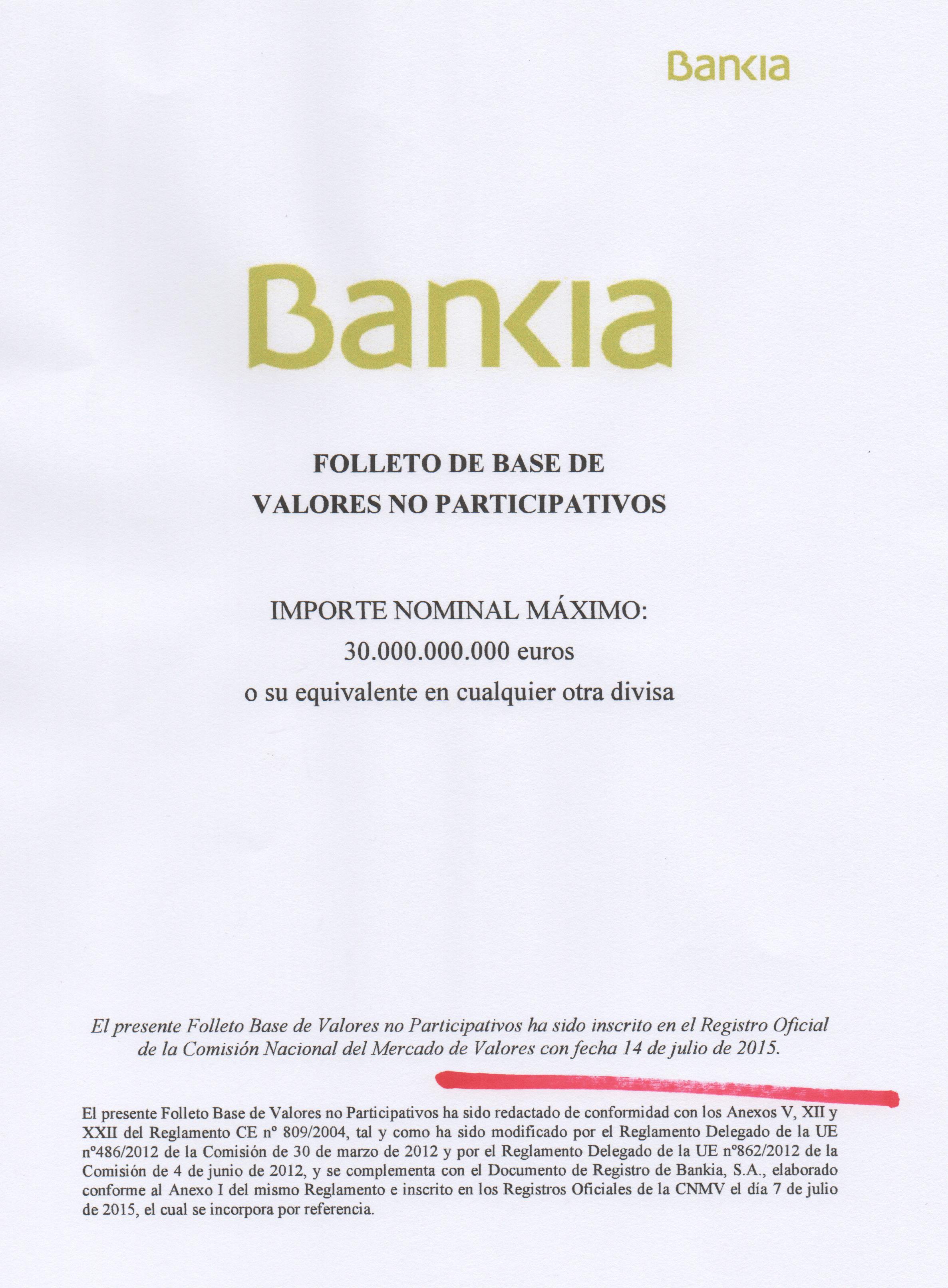

mes. Es

coser y cantar para los bancos poder cumplir con las emisiones del

“Programa de Renta Fija”. Para tomar un ejemplo se deja al margen la

carátula del Folleto de la emisión de Bankia de valores no

participativos por 30.000 millones de euros, que se añaden a los 300.000

millones que ya tiene emitidos. Fíjate en la fecha: 14 de julio de

2015. Cada año ha hecho una emisión: de mediados de 2014 a mediados de 2015, es imposible que Bankia, como los otros bancos, acumule

préstamos y créditos que en este periodo pueda haber realizado. Para

cubrir 30.000 millones de euros ha tenido que incluir emisiones de bonos

hipotecarios repetidas y rebuscar por los cajones cualquier cosa que

tenga aspecto de deuda. En definitiva es una simulación para obtener

liquidez, ya que con el crédito cerrado a los clientes si a esto se

añade los que ya se han hundido y que no precisan ningún crédito estamos

al cabo de la calle. Es posible que los bancos adscritos al “Programa de Renta Fija” no vean un solo euro por estas emisiones y tan

solo sirvan para pagar a los acreedores que tienen en sus manos los

bonos hipotecarios (y otros activos), es decir los bancos franceses y

alemanes. Lo que sí se puede acreditar es que los bancos españoles, en sus balances contables, están liquidando este tipo de Fondos. Liquidar, en la mayoría de los casos, quiere decir pagar anticipadamente a los acreedores,

para decirlo con un ejemplo: la mayoría de Fondos se constituyeron

entre 2000 y 2006 y el vencimiento estaba ligado al calendario de pago

de las hipotecas que transcurría por 25, 30, o 35 años (algunos incluso

sobrepasan) que corresponde con una liquidación aproximada del 2030 o

más. ¿Cómo los bancos han podido pagar a sus acreedores con el vencimiento anticipado de miles de millones? Blanco y en botella: con los “Programa de Renta Fija” y con el programa de Pagares (del que aquí no he dicho nada) con lo que se ha trasladado la deuda de los bancos españoles al BCE

y entre la marabunta de acuerdos, circulares, normativa y papeleo se

encuentra la decisión que el 20% de los impagados de estos programas los

asumirá el Banco Central Europeo pero el 80% regresará en forma de

deuda pública.

Es

coser y cantar para los bancos poder cumplir con las emisiones del

“Programa de Renta Fija”. Para tomar un ejemplo se deja al margen la

carátula del Folleto de la emisión de Bankia de valores no

participativos por 30.000 millones de euros, que se añaden a los 300.000

millones que ya tiene emitidos. Fíjate en la fecha: 14 de julio de

2015. Cada año ha hecho una emisión: de mediados de 2014 a mediados de 2015, es imposible que Bankia, como los otros bancos, acumule

préstamos y créditos que en este periodo pueda haber realizado. Para

cubrir 30.000 millones de euros ha tenido que incluir emisiones de bonos

hipotecarios repetidas y rebuscar por los cajones cualquier cosa que

tenga aspecto de deuda. En definitiva es una simulación para obtener

liquidez, ya que con el crédito cerrado a los clientes si a esto se

añade los que ya se han hundido y que no precisan ningún crédito estamos

al cabo de la calle. Es posible que los bancos adscritos al “Programa de Renta Fija” no vean un solo euro por estas emisiones y tan

solo sirvan para pagar a los acreedores que tienen en sus manos los

bonos hipotecarios (y otros activos), es decir los bancos franceses y

alemanes. Lo que sí se puede acreditar es que los bancos españoles, en sus balances contables, están liquidando este tipo de Fondos. Liquidar, en la mayoría de los casos, quiere decir pagar anticipadamente a los acreedores,

para decirlo con un ejemplo: la mayoría de Fondos se constituyeron

entre 2000 y 2006 y el vencimiento estaba ligado al calendario de pago

de las hipotecas que transcurría por 25, 30, o 35 años (algunos incluso

sobrepasan) que corresponde con una liquidación aproximada del 2030 o

más. ¿Cómo los bancos han podido pagar a sus acreedores con el vencimiento anticipado de miles de millones? Blanco y en botella: con los “Programa de Renta Fija” y con el programa de Pagares (del que aquí no he dicho nada) con lo que se ha trasladado la deuda de los bancos españoles al BCE

y entre la marabunta de acuerdos, circulares, normativa y papeleo se

encuentra la decisión que el 20% de los impagados de estos programas los

asumirá el Banco Central Europeo pero el 80% regresará en forma de

deuda pública. Tenemos

mala memoria. En 2010, cuando se desató la necesidad de un rescate a

Grecia, eran los acreedores de nuevo los bancos franceses y alemanes,

los que ponían el grito en el cielo y no querían ni sentir hablar de una

quita. ¿Qué pasa en este segundo rescate griego? Resulta que

ahora, en 2015, los bancos acreedores han desaparecido de la escena y es

la UE la que reclama el pago, e impone las condiciones del rescate. Este cambalache del “yo me salgo y te pones tu” es lo mismo que bajo mano esta pasando con la deuda de los bancos españoles. Tienen que rodar cabezas y llevar a los responsables de esta alta traición a los tribunales de justicia y además se hace imperativo una auditoria de la deuda pública. Esta bomba tiene efectos retardados. La

investigación se hace apasionante dado el volumen que significa, por lo

que me atrevo a solicitar que sigas los acontecimientos que irán

surgiendo. Puestos a pedir creo que es muy necesario que la población se

interese por lo que acontece entre bambalinas. ¡Únete a la resistencia!

Mueve el culo del sofá. Los oligarcas tienen la determinación de

cambiar la vida de la mayoría de la población al someterla a un régimen

de esclavitud: trabajar para pagar deuda.

Tenemos

mala memoria. En 2010, cuando se desató la necesidad de un rescate a

Grecia, eran los acreedores de nuevo los bancos franceses y alemanes,

los que ponían el grito en el cielo y no querían ni sentir hablar de una

quita. ¿Qué pasa en este segundo rescate griego? Resulta que

ahora, en 2015, los bancos acreedores han desaparecido de la escena y es

la UE la que reclama el pago, e impone las condiciones del rescate. Este cambalache del “yo me salgo y te pones tu” es lo mismo que bajo mano esta pasando con la deuda de los bancos españoles. Tienen que rodar cabezas y llevar a los responsables de esta alta traición a los tribunales de justicia y además se hace imperativo una auditoria de la deuda pública. Esta bomba tiene efectos retardados. La

investigación se hace apasionante dado el volumen que significa, por lo

que me atrevo a solicitar que sigas los acontecimientos que irán

surgiendo. Puestos a pedir creo que es muy necesario que la población se

interese por lo que acontece entre bambalinas. ¡Únete a la resistencia!

Mueve el culo del sofá. Los oligarcas tienen la determinación de

cambiar la vida de la mayoría de la población al someterla a un régimen

de esclavitud: trabajar para pagar deuda.

No hay comentarios.:

Publicar un comentario