Mundialización del capital en perspectiva

Por Rolando Astarita

El triunfo del Brexit, la retirada de EEUU del Acuerdo Trans-Pacífico (TPP por sus siglas en inglés) y la revisión del NAFTA abren el interrogante sobre si no asistimos a un cambio estructural de la economía mundial, revirtiendo la globalización.

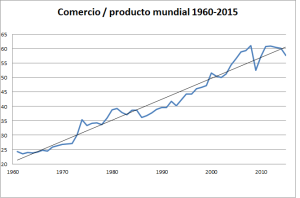

Nuestra respuesta provisoria es que, si bien ha habido, a partir de la crisis de 2007-2009, una desaceleración del crecimiento del comercio global y de los flujos transfronteras de capital, nada lleva a pensar que, en el futuro más o menos inmediato, retroceda de manera importante la internacionalización de la economía. En particular, nada parecido a lo ocurrido durante los 1930, cuando el mercado mundial literalmente se quebró, y el comercio se hundió un 30%. La participación del comercio en el producto mundial ha venido aumentando de forma sostenida, y la crisis de 2007 no parece haber revertido esa tendencia.

Gráfico 1:

Fuente Banco Mundial

Fuente Banco MundialEs cierto, sin embargo, que los flujos transnacionales de capital cayeron un 65% desde 2007; bajaron desde 12,4 billones de dólares antes de la crisis a 4,3 billones en 2016. En términos del producto global, pasaron de representar el 11,5% en el período 2000-2010, al 7,1% en 2010-2016 (véase “The new dinamics of financial globalization”, McKinsey, agosto 2017; también para lo que sigue). Pero aun así, en los últimos años fueron casi dos puntos porcentuales más altos que en el período 1990-2000, cuando promediaban el 5,3%. Más importante aún es que, a pesar de una retracción post-crisis, la inversión extranjera directa, IED, se mantuvo a un nivel relativamente elevado.

Gráfico 2:

Fuente Banco Mundial

Fuente Banco MundialGlobalmente, los flujos de IED e inversión en acciones representaron el 69% de los flujos financieros totales en 2016 (contra el 37% antes de la crisis de 2007; informe McKinsey, citado). El resultado es que el stock de IED en términos de producto mundial alcanzó en 2016 el 35% (contra menos del 10% en 1990).

Gráfico 3:

Fuente UNCTAD

Lo anterior explica también que no se haya detenido la internacionalización del capital. Actualmente más de un cuarto de las acciones alrededor del mundo están en posesión de inversores extranjeros, contra el 17% en 2000. En los mercados globales de bonos, en 2016 el 31% estaban en manos de extranjeros, contra el 18% en 2000. Y la participación de los países en desarrollo en la IED total pasó del 8% en 2007 al 14% en 2006 (datos informe McKinsey, citado).

La internacionalización de la producción

El crecimiento de la IED y del comercio mundial fue de la mano de la internacionalización de los procesos productivos a través de las cadenas globales de valor. Esto es, los procesos productivos se fragmentan de manera creciente y los bienes y servicios se producen secuencialmente en etapas en diferentes países. Las cadenas de valor están extendidas en las ramas del automóvil, textiles, electrónica y otras. Un teléfono Apple, por ejemplo, es fabricado en EEUU, Japón, Corea del Sur, Países Bajos, Francia, Italia, China y a veces incluso India y Vietnam. Un avión Boeing 787 es producido en 66 países diferentes (The Economist, 10/12/16). Las multinacionales estadounidenses del automóvil están profundamente imbricadas con la producción en México; las empresas alemanas con las cadenas de suministros en Polonia y Turquía; las japonesas con el Este asiático. En 2010 el 28% de las exportaciones brutas consistían en valor agregado que primero era importado por países solo para ser incorporado a productos o servicios que luego eran exportados de nuevo. Alrededor de 5 billones de dólares de los 19 billones que componían las exportaciones brutas globales en 2010 fueron de hecho doblemente contabilizados. Los países atrasados participan en las cadenas globales de valor, lo cual contribuyó a que su parte en el comercio del valor agregado global pasara del 20% en 1990 a más del 40% en 2012 (véase “World Investment Report, 2013”, UNCTAD). Dice la OECD:

“Las cadenas de valor han aumentado la interdependencia entre los países. Los insumos intermedios tales como partes y componentes son fabricados en un país y luego exportados a otros países para seguir su producción o para alimentar las líneas de ensamblado final. Esto lleva al aumento del comercio con proveedores y del comercio intra empresa. (…) Las cadenas de valor también aumentaron los flujos de inversión extranjera directa. Los flujos de inversión internacional, tanto de cartera como directa, aumentaron más fuerte que el aumento del comercio mundial, pero son altamente volátiles” (“OECD Economic Globalisation Indicators, 2010”).

El abaratamiento de costos, en especial de mano de obra, es un motor decisivo en esta expansión. “La compensación horaria total en el sector de la industria automotriz es aproximadamente un 80% menor para los trabajadores mexicanos en comparación con los trabajadores de EEUU. Considerando el tiempo de ensamblaje de un auto típico de tamaño medio, un fabricante puede ahorrar 600 dólares por vehículo en costos laborales. La compensación horaria en 2013 en México, en la industria automotriz, era 8,24 dólares; en EEUU 46,35 dólares” (D. Welch y D. Merrill, “Why Trump Tariffs on Mexican Cars Probably Won’t Stop Job Flight”, Bloomberg, 4/01/17). Y en un país como Vietnam el salario mensual promedio de un obrero de la industria es de apenas 120 dólares, contra unos 2000 dólares en un país desarrollado.

A pesar del Brexit y de Trump…

Claramente el Brexit y el nuevo proteccionismo de Trump van en contra de la tendencia a la creciente internacionalización del capital. Sin embargo, difícilmente reviertan el proceso, que está impulsado por el capital en general. Después de todo, Gran Bretaña se retira de la UE pero considera un acuerdo de libre comercio con China. Y el mismo Trump propone establecer nuevos acuerdos bilaterales de comercio. Pero además, las EMN, incluidas las estadounidenses, presionan por la liberalización del comercio y el movimiento de capitales. En palabras de la nota del Economist, ya citada: “Las empresas multinacionales de EEUU están profundamente ligadas a la cadena global de valor. En 2013 las afiliadas internacionales de las EMN estadounidenses generaban el 28,6% de las exportaciones de bienes de EEUU y proveían el 36,6% de las importaciones de bienes. Del total del déficit por 702.600 millones de dólares del comercio de bienes, 385.800 millones, o el 54,9%, era causado por el comercio entre las mismas casas matrices de las EMN estadounidenses y sus afiliadas. La única manera de acabar con el déficit comercial es que las EMN americanas se retiren de las cadenas de valor, lo cual suena poco realista”. Necesitan que el planeta se conforme como un campo de maniobra en el que se despliegue a plenitud la explotación global del trabajo, aprovechando los bajos salarios y otras condiciones favorables para el capital.

Aunque no se trata solo de las multinacionales: los granjeros estadounidenses, por ejemplo, se benefician de la inmigración mexicana, a la que sobre-explotan aprovechándose de su situación precaria en EEUU (se calcula que el 70% de la fuerza laboral del campo carece de papeles de inmigración válidos). Los planes de Trump de cortar la inmigración mexicana en este caso lo enfrentan con su propia base de votantes (véase A. Bjerga y P. Lara, “Trump Deportation Policy to Echo in Real Time as Farm Wages Rise”, Bloomberg, 24/02/17). También empresas estadounidenses trabajo intensivas, que se benefician de los bajos salarios y sobre-explotación a los trabajadores mexicanos, piden que se mantenga abierta la inmigración (J. Nocera, “Trump’s Deportation Plan is Economic Suicide”, Bloomberg, febrero 2017).

Pero además, continúa el proceso de internacionalización de otras economías capitalistas. La participación de China en las finanzas globales pasó de ocupar el puesto 16 en 2005 al octavo. En 2016 el stock chino de préstamos bancarios extranjeros, IED e inversiones de cartera en acciones y bonos alcanzó los 3,4 billones de dólares. Es improbable que la economía china se vuelva a encerrar en las fronteras nacionales. Como afirmó el premier Li Kequiang “a pesar de retrocesos recientes, la globalización se mantiene como una tendencia irreversible de nuestros tiempos” (3/11/16). Actualmente China está en conversaciones para formar un bloque comercial asiático, el Regional Comprehensive Economic Partnership (RCEP), que incluiría a Australia, India, Japón, Corea del Sur, Nueva Zelandia y los 10 miembros de ASEAN. También promueve su proyecto, lanzado en 2013, One Belt, One Road (OBOR), con el que busca conectarse más estrechamente con Asia Central, el mundo árabe y otras regiones.

Por otra parte, Rusia, promovió recientemente la Unión Económica Euroasiática, un bloque económico con Armenia, Belarusia, Kazakhstan y Kyrgyzstan, que está considerando 40 acuerdos de libre comercio, incluyendo iniciativas con Singapur y Tailandia. Merkel y los alemanes, se opusieron al proteccionismo de Trump y llamaron a continuar con los acuerdo bilaterales de comercio. Y Japón está tratando de concluir un acuerdo económico con la Unión Europea; también está negociando con China y Corea del Sur y participa en las conversaciones RCEP. Significativamente, el primer ministro Abe declaró que el retiro de EEUU del TPP hará que los países asiáticos adhieran a RCEP. El establishment estadounidense se queja por el mismo motivo: “Si EEUU, o Trump, ahora ve a China como un adversario, al dejar el TPP ha creado una avenida de oportunidad para el dragón del este. Mucha gente veía al TPP como un contrapeso a China. Por ejemplo, la industria electrónica consideraba el TPP como una protección frente a las importaciones baratas chinas. El TPP habría dado a las compañías de EEUU nuevas fuentes y cadenas de aprovisionamiento… Ahora puede que China recoja los beneficios de esas oportunidades” (A. Graceffo: “Trump’s New Protectionism: Economic and Strategic Impact”, Foreign Policy Journal, 1/02/2017).

Más en general, 58 países adoptaron unas 124 de las llamadas políticas de inversión en 2016, la cifra más alta desde 2006; solo la quinta parte de ellas se destinaron a restringir las inversiones. Los acuerdos internacionales de inversiones siguen creciendo. Por otra parte, actualmente casi el 60% de los flujos de comercio no pagan tarifas, y otro 20% pagan tarifas menores al 5% (WTO). Todo esto no niega la existencia de medidas y tensiones proteccionistas; pero, subrayamos, no parecen modificar el vector de fondo.

Para concluir, enfaticemos lo que ya hemos planteado en otras notas y escritos: el impulso a la extensión planetaria del mercado -y con él, de la relación capitalista- es inherente a la naturaleza del capital. “La tendencia a crear el mercado mundial está dada directamente en la idea misma del capital. Todo límite se le presenta como una barrera a salvar. Por de pronto, [el capital] someterá todo momento de la producción misma al intercambio y abolirá la producción de valores de uso directos, que no entran en el intercambio; es decir, pondrá la producción basada sobre el capital en lugar de los modos de producción anteriores, más primitivos desde el punto de vista del capital. El comercio ya no aparece aquí como función que posibilita a las producciones autónomas el intercambio de su excedente, sino como supuesto y momento esencialmente universales de la producción misma” (Marx, Elementos fundamentales para la crítica de la Economía Política (Grundrisse) 1857-1858, t. 1, p. 360). Este proceso que Marx entreveía en el siglo XIX, hoy se despliega en toda su magnitud. Cada vez más la producción se subsume al mando del capital y se agudiza la contradicción entre el capital y la clase obrera global. La internacionalización de las economías trae aparejada una creciente presión sobre la clase obrera de todos los continentes y regiones. El chantaje de la huelga de inversiones -“si los trabajadores no aceptan bajos salarios y tales o cuales condiciones laborales, no invertimos”- se intensifica y adquiere dimensiones planetarias. Es necesario oponer un programa obrero e internacionalista a esta dictadura globalizada del capital.

No hay comentarios.:

Publicar un comentario